@Katzenpirat & @zukuenftiger

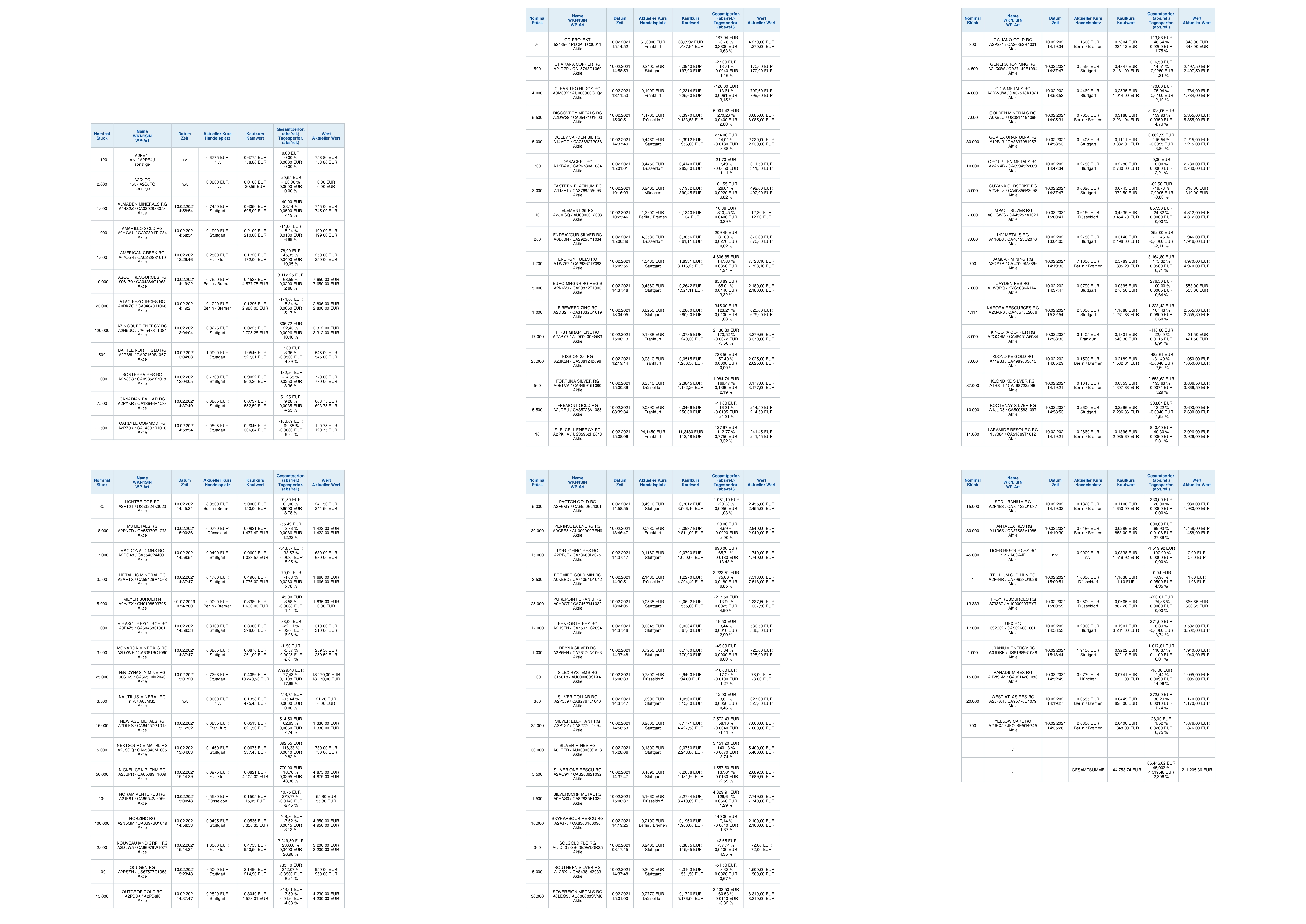

In Silber hatte ich auch investiert, jedoch vergessen zu erwähnen. Hab mal hier nen listing von meinem Depot.

Versuche es mal mit der Strategie kaufen und liegen lassen. Sind nen paar Schrott sachen zwar auch dabei. Aber bin im großen und ganzen sehr überzeugt von meiner Auswahl. Ich mache es meist so, das ich wegen dem Studium jedes halbe Jahr in den Semesterferien das mal gründlich für nen paar Tage Umschichte und die Präsentationen druchlese. Habe aus dem Grund soviele einzelwerte, weil ich kein Klumpenrisiko bilden möchte und auf langfistige sicht, erhoffe ich so mehr Gewinn zu generieren.

Bin aber gerne offen für eure meinungen zur Umstrukturierung. Abischerungen werde ich keine machen. Aber habe vor Unternehmen von schlechterer Qualtiät zu verkaufen und diese in die bessereren umzischichten. Da ich jedoch erst anfänger bin, kenne ich nur wenige Parameter auf die ich schauen kann.

Habe auch ganz kleine positionen die hatte ich drinnen, damit ich falls die Aktien fallen wieder nachkaufen kann. Da meine Watchlist schon randvoll ist.

Die Unternehmensgewichtungen habe ich nach gefühl gewählt.