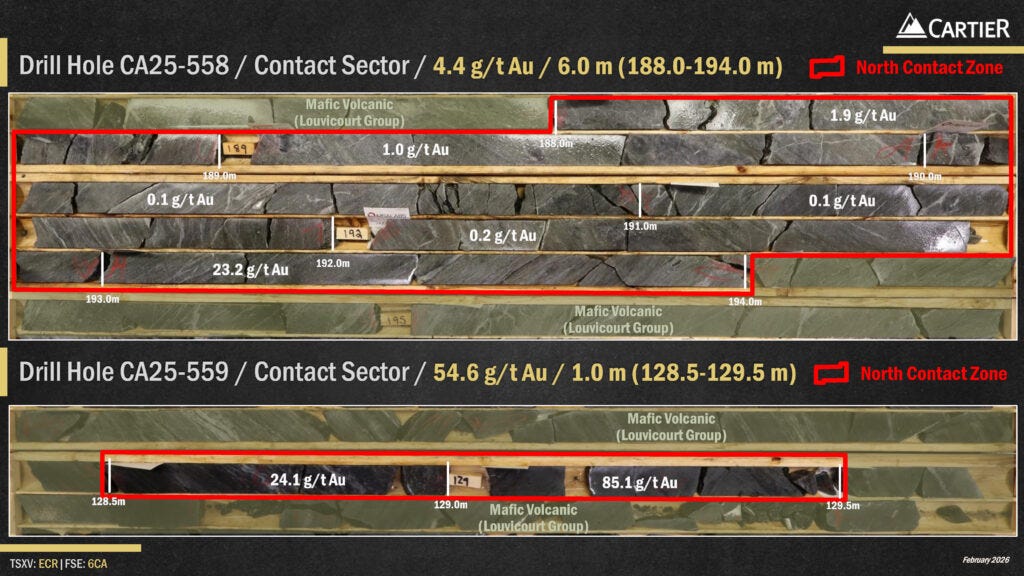

Cartier Resources cuts 142,2 g/t au and 137,4 g/t near surface

Highlights:

- New type of high-grade gold mineralization for the VG10 Zone (FIGURE 1

- 142.2 g/t Au / 0.5 m included within74.4 g/t Au / 1.0 m

- 137.4 g/t Au / 0.5 m included within69.5 g/t Au / 1.0 m

- 24.1 g/t Au / 0.5 m

- 12.8 g/t Au / 0.5 m included within8.0 g/t Au / 1.2 m

- The VG10 Zone starts at surface and 60% of the drill holes intersected visible gold

- These new results are situated 280 m from the VG9 target along the VG Structure

- An interval grading 22.3 g/t Au / 1.0 m was intersected on a new structure located 50 m of the VG10 Zone

- These results, found within the Larder Lake - Cadillac Fault Zone, will be followed-up soon with the addition of a second drill rig.

VAL-D’OR, Québec, Aug. 27, 2024 (GLOBE NEWSWIRE) -- Cartier Resources Inc. (TSXV: ECR, FSE: 6CA) (“Cartier” or the “Company”) announces results from the ongoing drill Program for the Chimo Mine Project (FIGURE 2). The Project comprises the Chimo Mine and East Cadillac properties, the latter of which was acquired on April 7, 2022. Cartier began exploring of this part of the East Cadillac property on January 4, 2024. Both properties are 100% owned by Cartier and strategically located 45 km east of the Val-d’Or mining camp.

The high-grade gold results intersected for the VG10 Zone are presented in tables 1 and 2 below, as well as on FIGURE 1 and FIGURE 2. Amongst the 15 drill holes completed to date on this Zone, 60% of the intersections contain visible coarse gold cluster of grains within sedimentary rocks where gold concentrations are generally high, for this Project.

The VG10 Zone, which starts at surface, is situated 280 m from the VG9 Target (FIGURE 1) along the New VG Structure (August 15 2024 Press Release). Both high-grade gold zones and the 22.3 g/t Au / 1.0 m intersection, reported on a new structure 50 m south of the VG Structure (FIGURE 1), open a new sector with potential for significant discoveries for the Project.

The ongoing Program is exploring, with 164 drill holes, 54 targets over 10 of the 20 km strike length of the Larder Lake - Cadillac Fault Zone that has been identified for the Project.

« A second drill will soon be added to the current Program in order to continue the discovery of new potential sectors while allowing follow-up on the high grades obtained to date » commented Cartier’s President and CEO.