[Blockierte Grafik: https://www.goldseiten-forum.c…hment/127961/?thumbnail=1]

Je nachdem wie ich dazu komme, ich hoffe binnen der nächsten 24 Stunden, werde ich in einem Post dann noch mal die Explorer aufführen, die ich finden konnte. Vielleicht könntet ihr die Liste anschließend wieder ergänzen

Zunächst noch einmal die Seniors, Produzenten und Near-Term-Produzenten abstufend im Red Lake District:

Evolution Mining - EVN.AX (Newmont-Goldcorp - NGT (https://ceo.ca/ngt) Red Lake Mine) (https://ceo.ca/evn.ax)

Yamana Gold- YRI (https://ceo.ca/yri) - 950 Mio Aktien, Kurs 4,88 CAD

Premier Gold - PG (https://ceo.ca/pg) - 210 Mio Aktien; Kurs 2,02 CAD

Abitibi Royalties - RZZ (https://ceo.ca/rzz) - 13 Mio Aktien, Kurs 15,47 CAD

Pure Gold Mining - PGM (https://ceo.ca/pgm) - 361 Mio Aktien, Kurs 0,71 CAD

Explorer mit laufenden respektive demnächst anlaufenden Bohrprogrammen:

Great Bear Resources - GBR (https://ceo.ca/gbr) - 45 Mio Aktien, Kurs 7,66 CAD

BTU Metals - BTU (https://ceo.ca/btu) - 67 Mio Aktien, Kurs 0,405 CAD

GoldON Resources - GLD (https://ceo.ca/gld) - 15 Mio Aktien, Kurs 0,67 CAD

Rubicon Minerals - RMX (https://ceo.ca/rmx) - 89 Mio Aktien, Kurs 0,93 CAD

Pacton Gold - PAC (https://ceo.ca/pac) - 225 Mio Aktien, Kurs 0,12 CAD

Tri Origin Exploration - TOE (https://ceo.ca/toe) - 119 Mio Aktien, Kurs 0,025 CAD

West Red Lake Gold - RLG (https://ceo.ca/rlg) - 139 Mio Aktien, Kurs 0,045 CAD

Explorer mit Landbesitz im Red Lake District - direkte Lage in den anghängten Plänen ersichtlich:

Red Lake Gold - RGLD (https://ceo.ca/rgld) - 27 Mio Aktien, Kurs 0,22 CAD

Conquest Resources - CQR (https://ceo.ca/cqr) - 118 Mio Aktien, Kurs 0,03 CAD

Golden Goliath Resources - GNG (https://ceo.ca/gng) - 107 Mio Aktien, Kurs 0,08 CAD

Prime Meridian Resources - PMR (https://ceo.ca/pmr) - 29 Mio Aktien, Kurs 0,08 CAD

Pistol Bay Mining - PST (https://ceo.ca/pst) - 51 Mio Aktien, Kurs 0,025 CAD

Metal Corp - MTC (https://ceo.ca/mtc) - 94 Mio Aktien, Kurs 0,005 CAD

Alexandria Minerals - ALX (https://ceo.ca/alx) - 529 Mio Aktien, Kurs 0,045 CAD

Infinite Lithium - ILI (https://ceo.ca/ili) - 58 Mio Aktien, Kurs 0,08 CAD

im äußeren Gürtel gelegen und noch von Evolution Mining in der Präsentation erwähnt:

First Mining Gold - FF (https://ceo.ca/ff) - 584 Mio Aktien, Kurs 0,235 CAD

Treasury Metals - TML (https://ceo.ca/tml) - 159 Mio Aktien, Kurs 0,28 CAD

Die überwiegende Mehrheit der Titel wird (zurecht) im Forum nicht diskutiert, einige bekannte Gesichter sind dabei. Man wird abwarten müssen, wer wirklich an einer Exploration interessiert ist oder sich als Scam herausstellen könnte, um Anlegergelder in die eigenen Taschen abzuzweigen. Ich habe zu den einzelnen Titeln noch Aktionärsstrukturen und einige News und Fakten zusammengetragen, das würde in diesem Beitrag zu viel und könnte ja Stück für Stück weiter filetiert werden. Was mir jedoch gerade hinsichtlich einer guten Kursentwicklung immer wieder auffällt ist, dass ein gutes Management der ausstehenden Aktien unglaublichen Einfluss hat. Gerade die hier im Forum im separaten Thread beleuchtete Pacton Gold limitiert sich da selbst zusehends, obwohl man direkter Nachbar zu den Liegenschaften von Great Bear Resources ist. Bitte mal mit GoldOn Resources und BTU Metals, aber auch Red Lake Gold vergleichen.

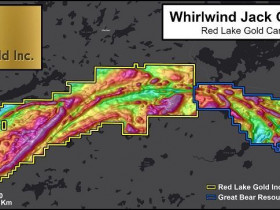

Vielleicht wenigstens ein Neuling fürs Forum, denn ich glaube jeder hier im Forum sehnt sich indirekt nach Investmentmöglichkeiten, so geht es mir bei Edel Man´s, Nebelparders, vattapittas (oder den wen ich auch immer vergessen habe) Postings immer: Red Lake Gold (RGLD) hat sich für mich gerade als heimlicher, jedoch hoch spekulativer Favorit entpuppt. Man wird hier mit einer MarketCap von etwa 5 Mio CAD demnächst von den hoffentlich erfolgreichen Bohrprogrammen von BTU Metals und insbesondere den 200.000 Metern von Great Bear Resources als direkter Nachbar getragen werden, da bin ich mir sicher. Hier ein Schaubild:

RGLD hat die letzten Wochen den Landbesitz nochmals deutlich erhöht und ist jetzt rein von der Fläche betrachtet größer als GBR. Der CEO kauft am Markt dazu (besitzt nun 35% der ausstehenden Aktien), die PP´s waren in einem gesunden Maß und jeweils deutlich über dem aktuellen Kurs - man verschenkt im Vergleich zu Pacton Gold seine Stücke nicht. Optionen liegen beim doppelten des derzeitigen Preises und das Momentum der Aktie stimmt, gute Performance in 2019 mit zuletzt schöner Korrektur. Über den CEO (ehemals Großaktionär bei BTU Metas) kann man sicher hinsichtlich der Kompetenz streiten, er scheint jedoch bemüht ein schlagkräftiges Team um sich zu bilden. Zuletzt wurde ein Geologe mit 35jähriger Erfahrung im Red Lake District gewonnen, der führende Rollen bei Goldcorp, Agnico Eagle Mines innehatte. (Mr. Hughes commenced his career with Noranda Exploration at Hemlo. During his career, Mr. Hughes has served in progressively senior roles at some of the world’s leading mining companies including being a Senior Geologist on behalf of Goldcorp. (Red Lake), Agnico Eagle Mines and Ivanhoe Mines.) Ich habe die letzten Tage in Kanada und Deutschland selbst immer mal ein paar Stücke gekauft, bitte daher nicht als billigen Push verstehen. Abitibi Royalties und GoldOn Resources gefallen mir auch ganz gut, in ersterem ist Rob McEwen gut investiert.

Demnächst gibt es dann immer wieder mal so eine Liste zum Golden Triangle, Pilbara und was sonst noch so interessant werden könnte

So, und nun freue ich mich auf Diskussionen!

![[smilie_blume]](https://goldseiten-forum.com/wcf/images/smilies/smilie_blume1.gif "smilie_blume")