Interessant sind eher die Produzenten, die Düngemittel organisch aus dem Boden holen können, z.B. Rock Phosphate.

[Blockierte Grafik: http://www.indexmundi.com/commodities/image.aspx?commodity=rock-phosphate&months=60]

Hier gibt es einige kleine Butzen, deren Margen steigen, wenn der Spot Preis hoch ist.

Das ist genau das, was ich suche. Potentielle 10x Bagger.

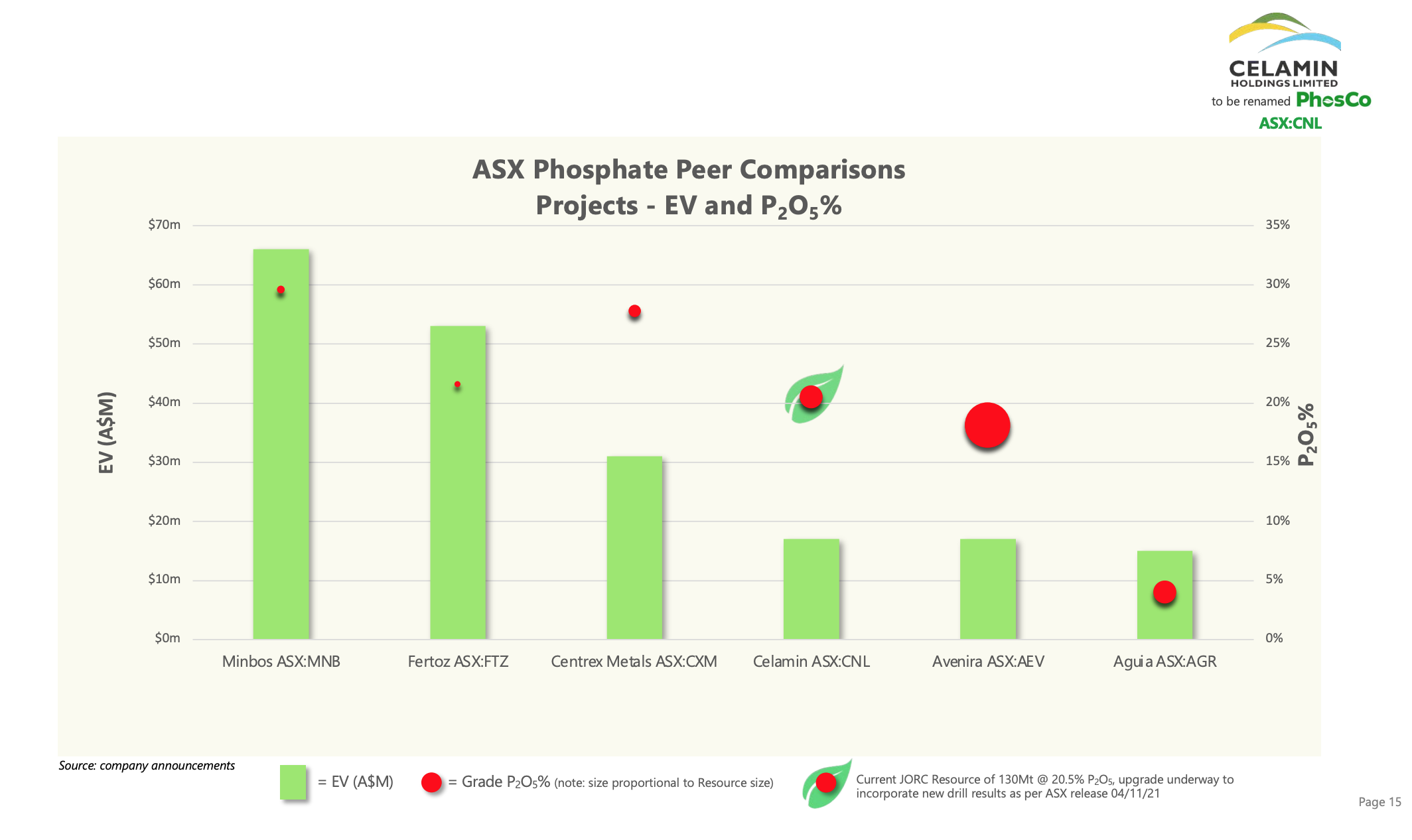

Hier gibt es eine schöne Übersicht:

Minbos (Mein 2. Favorit)

kleine Ressource, hohe Konzentration, sehr anschauliche Präsentation

scheinbar gute Unterstützung von Angola, gute Infrastruktur, niedrige Stomkosten

Fertoz

kleine Ressource, mittlere Konzentration

wollen für ihr Projekt Carbon Credits bekommen, die letztendlich auch Geld wert sind

Voll auf ESG-Kurs, innovativ

Centrex Metals (Mein 1. Favorit)

fortgeschrittenes Phosphor-Projekt, mittlere-hohe Konzentration

Potash-Exploration, Polymetallic-Exploration, Australien

Samsung will 20% der Produktion abnehmen, Production ab 2022-2023

Celamin

mittelgroßes Vorkommen, mittlere Konzentration, Tunesien, rechtliche Vorgeschichte

aktuell Exploration, später Open Pit Abbau

Avenira

Großes Vorkommen, mittlere Konzentration, Australien

Suche nach strategischen Partner und dann Feasibility Studies, noch weit von Produktion weg

Aguia

Kupfer-Exploration, Phosphor-Projekt mit rechtlichen Schwierigkeiten, Brasilien