Beiträge von Raudi

-

-

Oroco Blog-Update – 24. Mai 2024

May 2024 UpdateOroco Resource Corp. (TSX-V:OCO), founded in 2006, is a Canadian mineral exploration company with a history of and expertise in the development of resource…orocoresourcecorp.com -

GSP Resource treibt geologische Modellierung des Kupfer-Silber-Gold-Projekts Alwin Mine in Vorbereitung auf Erweiterungsbohrungen im Jahr 2024 voran

GSP Resource Advances Geological Modelling of Alwin Mine Copper-Silver-Gold Project in Preparation for 2024 Expansion Drilling - GSP Resource Corp.GSP Resource Advances Geological Modelling of Alwin Mine Copper-Silver-Gold Project in Preparation for 2024 Expansion Drilling News Release – Vancouver,…gspresource.com

GSP Resource Advances Geological Modelling of Alwin Mine Copper-Silver-Gold Project in Preparation for 2024 Expansion Drilling - GSP Resource Corp.GSP Resource Advances Geological Modelling of Alwin Mine Copper-Silver-Gold Project in Preparation for 2024 Expansion Drilling News Release – Vancouver,…gspresource.com -

Kupfer nun über 5 Dollar per Pfund oder 10700 die Tonne

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt. -

Für mich auch eine gute Chance , für eine aktuelle Marktkapitaliserung unter 10 Mio Euro

Canadian Critical Minerals Inc (CCMI) treibt die Exploration und Erschließung seines primären Kupferprojekts in BC voran . Der wichtigste Aktivposten von CCMI ist das zu 100 % unternehmenseigene Bull River Mine-Projekt in der Nähe von Cranbrook, British Columbia, das über eine aktuelle Mineralressource mit Kupfer, Gold und Silber verfügt. CCMI besitzt außerdem eine 34-prozentige Beteiligung am Thierry-Minenprojekt in der Nähe von Pickle Lake, Ontario, das Kupfer, Nickel, Palladium, Platin, Gold und Silber enthält.

CCMI ist ein in Kanada ansässiges Junior-Bergbauunternehmen, das sich auf die Steigerung des Aktionärswerts durch Exploration und Erschließung in günstigen kanadischen Bergbaugebieten auf oder in der Nähe ehemals produzierender Konzessionsgebiete konzentriert.

Webseite : https://canadiancriticalmineralsinc.com/

Nachrichten : https://canadiancriticalmineralsinc.com/news//2024/

Aktuelle Präsentation : https://canadiancriticalminera…ccmi_final_april_2024.pdf

Bitte nur eine ernsthafte Diskussion .

Man hat hier noch keine komplette Genehmigung der Mine aber man strebt diese wieder an.

Deshalb bin ich eingestiegen und ja ich bin mir des Risikos bewusst .

Und bitte vergleicht nicht wieder Äpfen mit Birnen oder Marktcap von 10 Mio zu 10 Mrd

Chart und andere Infos : https://finance.yahoo.com/quote/CCMI.V/

-

und noch das Hier :

Kupfer liegt bei 4,25 $: die Auswirkungen auf Orocos Santo Tomas-Projekt

Copper is at $4.25: the implications for Oroco's Santo Tomas projectCopper is at $4.25: the implications for Oroco's Santo Tomas projectwww.caesarsreport.com

Copper is at $4.25: the implications for Oroco's Santo Tomas projectCopper is at $4.25: the implications for Oroco's Santo Tomas projectwww.caesarsreport.com -

Im Namen unseres Teams in Kanada und Mexiko danken wir Ihnen für Ihr Interesse an Oroco.

Im vergangenen Jahr wurden bei Santo Tomas wichtige Meilensteine erreicht, und für das kommende Jahr haben wir einen klar definierten Plan, um das Projekt voranzutreiben.

Im ersten Halbjahr 2023 haben wir ein umfangreiches Bohrprogramm bei Santo Tomas abgeschlossen: 76 Diamantbohrlöcher mit einer Gesamtbohrung von 48.500 Metern. Die aus diesem Programm gewonnenen Daten wurden zusammen mit der historischen Datenbank von 90 Löchern, die 21.000 Meter an historischen Bohrungen umfassen, zur Berechnung einer Mineralressourcenschätzung verwendet. Im Juni 2023 veröffentlichte Oroco eine angezeigte Sulfidressource von 3,86 Milliarden Pfund Kupfer und gleichwertige Metalle („CuEq“) und eine abgeleitete Sulfidressource von 4,70 Milliarden Pfund CuEq.

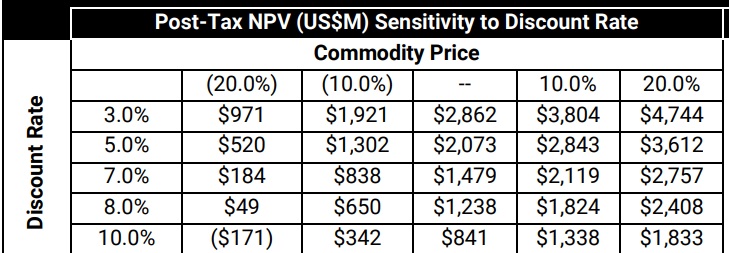

Anschließend hat Oroco im zweiten Halbjahr 2023 eine erste vorläufige wirtschaftliche Bewertung („PEA“) abgeschlossen und veröffentlicht, die einen Nettogegenwartswert („NPV“) vor Steuern von 2,3 Milliarden US-Dollar ermittelte und die wirtschaftliche Rentabilität von Santo Tomas eindeutig darlegte und bestätigte Wert als erstklassiges Kupfer-Asset.

Die starke Wirtschaftlichkeit von Santo Tomas ist das Ergebnis einer Kombination aus einer großen Kupferressource, umfassender verfügbarer Infrastruktur, einfacher Metallurgie, einer kohärenten und konsistenten Gehaltsverteilung und einem niedrigen Abraumverhältnis, die alle zu der Schlussfolgerung der PEA führen, dass das Projekt ein hohes Potenzial hat die Entwicklung eines großen, kostengünstigen Tagebau-Kupferbergbaubetriebs. Die PEA beschreibt eine Minenlebensdauer von 21 Jahren mit einer durchschnittlichen Jahresproduktion von 107.000 Tonnen Kupferkonzentrat, mit kumulierten Einnahmen von über 20 Milliarden US-Dollar, erheblichen Betriebsmargen und einem hohen Einfluss auf steigende Kupferpreise.

Darüber hinaus hat Oroco zahlreiche Möglichkeiten zur Projektverbesserung identifiziert, darunter die Laugung von Oxiden und Sulfiden, die Erweiterung der Ressource und verschiedene Verfeinerungen des Minenplans. Die Arbeiten in diesen Bereichen werden im Jahr 2024 fortgesetzt und es besteht eine hohe Wahrscheinlichkeit einer weiteren Verbesserung der Projektökonomie.

Orocos kontinuierliche Verbesserung von Santo Tomas im Jahr 2024 wird stattfinden, da Kupfer voraussichtlich ein Jahr des Durchbruchs erleben wird. Die wachsende Nachfrage im Zusammenhang mit der zentralen Rolle von Kupfer in erneuerbaren Energien und der „Elektrifizierung von allem“ führt zu einer steigenden Nachfrage. Darüber hinaus deuten die drastisch verringerten Entdeckungen neuer Kupferressourcen und die Verschlechterung der Qualität bestehender Kupferquellen auf Ungleichgewichte zwischen Angebot und Nachfrage und künftige Kupferversorgungsdefizite hin.

Große Bergbauunternehmen, die Interesse daran haben, Kupferprojekte für die künftige Entwicklung zu erwerben, sehen sich mit einem Mangel an großen, rentablen, unabhängigen Kupferprojekten wie Santo Tomas konfrontiert. Die Knappheit von Vermögenswerten wird daher bei künftigen M&A-Bewertungen eine zunehmende Rolle spielen. Der Sektor erlebt eine zunehmende M&A-Aktivität, wobei die Transaktionspreise voraussichtlich die historischen Bewertungen von 35–50 % des Kapitalwerts nach Steuern auf die Probe stellen werden. Es ist wichtig zu beachten, dass die aktuelle Marktkapitalisierung von Oroco von etwa 70 Millionen US-Dollar nur 6 % des aktuellen Kapitalwerts nach Steuern von Santo Tomas ausmacht.

S&P Global Market Intelligence schreibt über die zunehmenden Fusionen und Übernahmen im Bergbausektor, die sich auf Kupferanlagen konzentrieren, und schreibt: „Es gibt starke Hinweise auf ein gestiegenes Interesse am roten Metall aufgrund seiner zentralen Rolle bei der grünen Energiewende und der Besorgnis über schwindende Reserven und Angebot.“ .“

Die Bewertungen, die auf den durchschnittlichen Preisen basieren, die für das in den Reserven und Ressourcen enthaltene Kupfer des letzten von S&P gemeldeten Jahres gezahlt wurden , betragen 0,12 US-Dollar pro Pfund. Die angezeigte Sulfidressource von Santo Tomas beläuft sich auf insgesamt 3,86 Milliarden Pfund CuÄq und die abgeleitete Sulfidressource auf 4,70 Milliarden Pfund CuÄq.

Im Jahr 2023 begann Cantor Fitzgerald mit der Berichterstattung über Oroco, wobei jeder der beiden veröffentlichten Forschungsberichte ein KAUFEN-Rating erhielt. In seinem Forschungsbericht vom 18. Oktober 2023 schrieb Cantor: „ Angesichts des Mangels an verfügbaren neuen Projekten und einer reduzierten Bewertung bietet Oroco eine attraktive Kaufgelegenheit für Investoren und Metallproduzenten, die ihre Kupferprojektpipeline erweitern möchten.“

Wir haben auch eine sehr wichtige Klarstellung zu den jüngsten Vorschlägen der mexikanischen Regierung erhalten, die sich auf den Bergbausektor auswirken könnten. Während viele Spekulationen über potenzielle Explorations- und Produktionsbeschränkungen für Bergbauprojekte bestehen, macht der jüngste Änderungsvorschlag zur mexikanischen Verfassung deutlich, dass die vorgeschlagenen Änderungen nicht für bestehende Bergbaukonzessionen wie Santo Tomas gelten.

Eine aktuelle Unternehmenspräsentation finden Sie hier . Wir freuen uns über Ihre Anfragen per E-Mail oder über die VRIFY- Seite von Oroco, auf der virtuelle Einzelgespräche vereinbart werden können. Darüber hinaus wird die Geschäftsleitung von Oroco an der bevorstehenden PDAC-Konferenz vom 3. bis 6. März in Toronto teilnehmen und würde sich freuen, dort persönliche Treffen abzuhalten.

Mit freundlichen Grüßen

im Namen von Oroco

https://orocoresourcecorp.com/blog/oroco-q1-2024-update -

OK ... danke für deinen Geruchssinn und Tschüss

Zum Thema

Mal die letzte News:

GSP Resource Enters into Agreement to Acquire an Additional 185 Hectares of Claims Adjacent to the Highland Valley Copper Mine - GSP Resource Corp.GSP Resource Enters into Agreement to Acquire an Additional 185 Hectares of Claims Adjacent to the Highland Valley Copper Mine Historic exploration work…gspresource.com

GSP Resource Enters into Agreement to Acquire an Additional 185 Hectares of Claims Adjacent to the Highland Valley Copper Mine - GSP Resource Corp.GSP Resource Enters into Agreement to Acquire an Additional 185 Hectares of Claims Adjacent to the Highland Valley Copper Mine Historic exploration work…gspresource.com -

Vielleicht wäre eine Explorer Rubrik hier wünschenswert , damit wir keine Grundsatzdiskussionen in Sachen Chance / Risiko machen müssen .

Aber wenn wirklich hier 95 % das nicht intressant finden - na dann wohl doch nicht

dann sollte ich lieber in anderes Foren weiter posten ...

-

Ok weil du es bist erkläre ich Dir etwas

ich mache schon seit ca 10 Jahre solche Penny Stocks mein Anfang war auch ein Video von Brunner es war damals Victoria Gold hier nochmal das Video :

leider hab ich hier keine Beweise dafür ab Minute 19-50 bin damals rein und habe gehalten bis zur Produktion bei Eagle ... was wurde ich beschimpft und gewarnt genauso wie heute da es ein sehr niedriggradiges Projekt war ... egal ich glaubte an dem Projekt und hielt durch .

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.danach kam Oroco das ich heute noch zum Teil habe , aber natürlich auch schon einige Gewinne mitgenommen aber auch 10 Jahre in der Spitze ein 100 Bagger rein rechnerisch , ( wenn ich jetzt richtig rechne von 2 Cent zu über 2 Euro - aber natürlich verkauft man zwischen durch einen Teil oder kauft auch zu Teuer nach , trotzdem im Großen und Ganzen ein sehr guter Deal und ich habe immer noch welche .

Den Beweis hier , aber nur noch Stücke von 2017 zu 4 Cent , die 2 Cent Stücke sind schon raus.

Oroco Depoauszug - etwas bearbeitet alles müsst Ihr auch nicht wissen

mein 3 Wert von dem ich Euch erzähle war Chalice Mining

auch ein 50 Bagger in der Höchstberechnung , aber auch hier einen guten Schnitt gemacht und auch immer noch welche im Depot

auch hier ein Depotauszug mit meinen Einstandskurs von 11 Cent , bis dann 6 Euro in der Spitze

HIER KLICKEN . Chalice Einstand bei 11 Cent

ich habe noch einige im Depot meistens so 40 - 50 Stück und klar hatte ich ein paar Totalverluste

aber alles in Allem bin ich sehr zufrieden ....

Ach ganz vergessen ich kam über Crocodile Gold , dann Newcrest & Kirkland Lake jetzt auch an Agnico .... könnt Ihr ja mal Googeln wann das mit Crocodile war ... sind auch schon Jahre her

hab auf die Schnelle was gefunden :

Crocodile Gold Corp. (nicht mehr an einer Börse gelistet)

oder , UEC , Sovereign Metals , Karora , K92 , Osiko , Endeaver Mining Energy Fuels , Denison Mines alles noch im Depot ...u.s.w .

ICH HÖRE NUN AUF , ich wollte eigentlich nur wiedersprechen das Explorer und das Risiko es auch manchmal wert sind , die letzten Jahre waren sicherlich hart geb ich zu .... aber ich bleibe am Ball , da ich auch wieder an die Exlporer -besonders wegen dieser schechten Zeit auch wieder einmal zurückkommen ...

-

Schau Dir halt einfach mal das Video an was ich verlinkt habe , hast Du das getan , ich glaube nicht ...

sei ehrlich ... weil Du die Chance & Argumente nichts einmal erwähnst oder ansprichst

Mir kommt es so vor als das du prinzipiell gegen Exlorer bist . Dann hat die Diskussion keinen Sinn mit Dir - sorry mit Vale oder South kann man mit Explorer nicht vergleichen , ich habe ja schon gleich gewusst das die Aktie nichts für Dich ist , also lassen wir weitere Diskussion hier , villeicht posten noch Leute mit ähnlichen Riskoverhalten wie ich .

Servus skeptisch4ever ..

-

Ich wollte eigentlich noch so einen Wert hier im Forum vorstellen , aber ich glaube hier ist nicht das richtige Publikum für Explorer ....

Explorer sind eben Hochriskant aber mit sowas kann man eben auch schnell mal einen 10 oder 20facher landen ...

na dann lassen wir es ... wenn kein Intresse besteht

-

Und was wenn Teck gar nicht wartet und plötzlich einfach die Firma kauft ? Weil Kupfer gibt es dort definitiv...

-

Copper is at $4.25: the implications for Oroco's Santo Tomas projectCopper is at $4.25: the implications for Oroco's Santo Tomas projectwww.caesarsreport.com

-

Und wie erlangt man diesen Status ?

-

ok ....

das muss jeder selbst entscheiden wieviel Risiko man eingeht.

Ich bin ein Anleger der sich schon dessen bewusst ist , aber ich sehe hier halt Chance auf einen Tenbagger .

PS : skeptisch4ever - Dein Name ist Programm

und daher bist du sicherlich nicht bereit diese Risiken wie ich sie "spiele " auf sich zu nehmen .Für Dich ist Agnico oder Barrick Gold sicher eher eine Investment passt schon

![[smilie_blume]](https://goldseiten-forum.com/wcf/images/smilies/smilie_blume1.gif "smilie_blume")

-

wie ist den die Konvention ich habe bisher noch nicht viele Threads eröffnet ?

meinst du in etwas so ?

GSP Resource Corp. / GSPR / (TSXV) Kupferexplorer

-

Hast du dir das Video angesehen ... klar haben sie wenig Geld aber das ist ja der Reiz bei der Sache

der Spekulation .... das ist keine Agnico ... und es ist auch nichts für jeden Anleger was .Aber wenn du es so dicke hast , warum nicht einen Fuß reinsetzen ? Angst ?

-

Hallo

Ich möchte Euch auf einen meiner Neuen Kupferexplorer aufmerksam machen. Er ist für mich zur Zeit absolut UNTERBEWERTET !!!

mit lächerlichen 3 Mio Cad Dollar , hat aber eine Menge Vorteile vor allen sehe ich die sehr gute Chance das Teck Resources das Ding einfach übernimmt um Ihre Highland Valley Produktion zu erweitern :

Es handelt sich um :

GSP Resource Corp. (WKN: A2PBYX) ISIN: CA36249G1090 · In Kanada das Kürzel : GSPR

Homepage hier : https://gspresource.com/

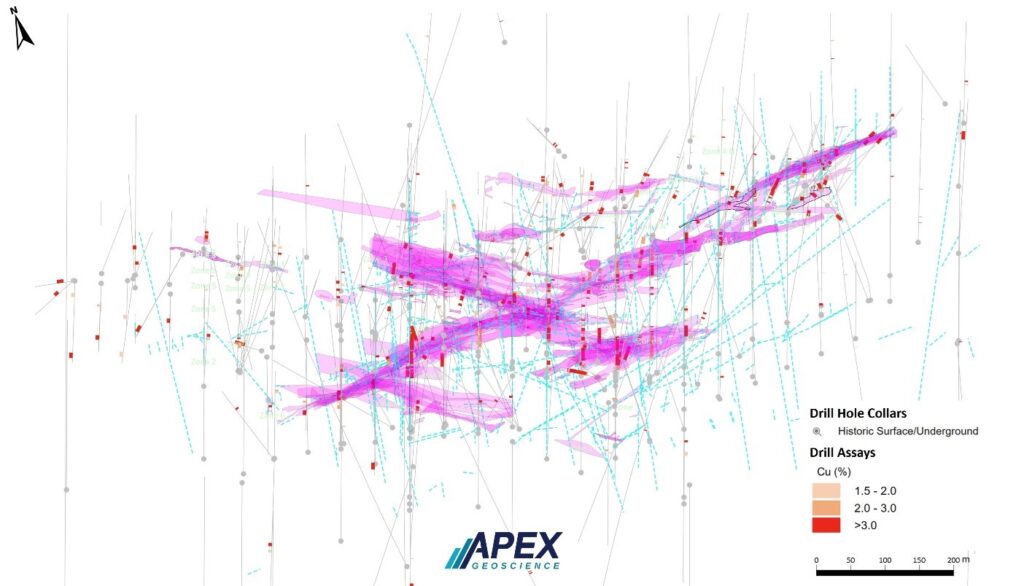

Projekt : https://gspresource.com/alwin/

- hochgradiges Kupferprojekt in einem politisch sicheren Land

- umfasst ehemals produzierendes Kupferbergwerk in einem etablierten Bergbaudistrikt

- oberflächennahe polymetallische Mineralisierung

- über 50.000 Meter an Bohrdaten

- starke Bohrergebnisse

- Nachbar Teck Resources - größter Kupfer-Molybdän-Tagebau im Westen Kanadas; Mineralisierung erstreckt sich auf Gebiet unseres Top-Picks

- enge Aktienstruktur: maximale Hebelwirkung für eine Neubewertung

- Management und Insider halten mehr als 30 Prozent aller Aktien

- erhebliches Aufwärtspotenzial durch sehr niedrigen Börsenwert von rund 2,5 Mio. CAD

- rosige Aussichten für Kupfer, aber auch Gold und Silber

Legt GSPR weiter so gute Bohrergebnisse vor, wäre das Unternehmen ein kleiner schmackhafter Happen für den Nachbarn Teck. Jetzt geht es aber erstmal darum, ein neues Bohrprogramm auszuarbeiten und eine Crew zu mobilisieren, um dann neue Löcher in den Boden zu treiben. Angesichts des extrem niedrigen Börsenwertes könnte sich der Aktienkurs schnell und deutlich nach oben bewegen, bevor neue Bohrergebnisse bekannt werden.

Das Chance-/Risikoverhältnis bei GSP Resource Corp. (WKN: A2PBYX) ist sehr gut finde ich

hier mal ein Lagefoto von den Unternehmen :https://gspresources.wpenginepowered.com/wp-content/uploads/2020/02/GSP_District_GeoHighlights-1.jpg

wer nun auf den Geschmack gekommen ist sollte sich nun auch noch die Zeit nehmen für dieses Interview vom Samll Cap Investor ...

aber wenigstens ab Minute 27 die deutsche Zusammenfassung :

vom April 2024

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.Viel Glück und viel Spaß uns allen & zukünftigen MIT Aktionären

Chart :

https://i.ibb.co/Gt2qjjt/20240425162754-gsp.png

Name und Kürzel

3.5.24 Edel

-

Long & Strong weiter für OROCO

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.