Hier ein neues Video von George Gammon (en, Dauer 9:08) [Transkript von mir.]

Warren Buffett: Prophezeit er den nächsten Aktienmarkt-Crash?

Um das herauszufinden, müssen wir uns anschauen was er tut, nicht was er sagt (das sind ja oftmals zwei verschiedene Paar Schuhe).

Wir werden dieser Frage in 3 Schritten nachgehen.

Schritt 1. Der Buffet-Massstab.

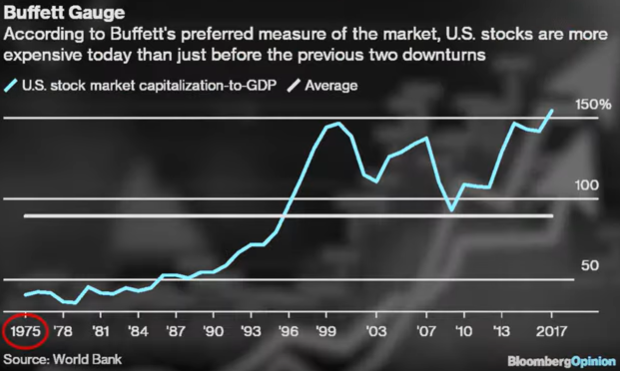

Buffet misst, ob der Aktienmarkt gerade günstig oder teuer ist, indem er die gesamte Marktkapitalisierung ins Verhältnis zum BIP stellt. Hier ist ein Chart, der bis 1975 zurückreicht:

1975 war die Marktkapitalisierung unterhalb 50% des BIP. In den 90ern schnellte sie dann sprunghaft in die Höhe, um 2000 bei fast 150% den Höhepunkt der Blase zu erreichen. Natürlich crasht das, mit einem letzten Aufbäumen bei 135%, um schliesslich 2010 etwa 90% zu erreichen. Von da an stieg die Marktkapitalisierung aber wieder an in nie erreichte Höhehn, und überschreitet heute 150%.

Da stellt sich natürlicherweise die Frage, wie es sein kann, dass man jahrzehntelang um 50% herum dümpelt, um dann ausgehend von den 90ern auf 150% zu landen; wie kann es sein, dass wir heute 150% vom BIP für Aktien bezahlen, wenn wir zwischen 1975 und 1990 doch so viel vorsichtiger mit unserem Geld waren.

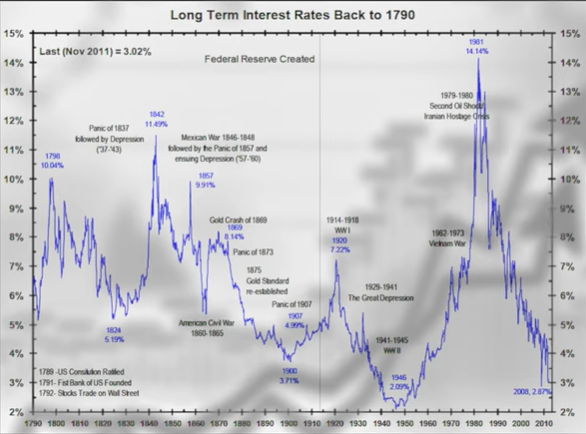

Dem liegen zwei Hauptfaktoren zu Grunde: Zinsrate und Liquidität.

Liquidität: Das vom Fed wie verrückt gedruckte und ins System gepumpte Geld geht zu einem Grossteil in den Aktienmarkt, was natürlich die Aktienpreise steigen lässt, obwohl die Fundamentaldaten unverändert bleiben.

Weil Aktien zumindest teilweise über den erwarteten Cash Flow evaluiert werden, spielt der Zinssatz aber ebenfalls eine Rolle: je niedriger der ist, desto höher der erwartete Cash Flow.

So gesehen macht es natürlich Sinn, dass die 70ies mit ihrem Zinssatz von 15% eine Marktkapitalisierung von nur 50% sahen, und wenn die Zinsen wie heute 0 oder 1 Prozent betragen, dieselbe 150% beträgt.

Was die meisten Leute aber vergessen (aufgrund des "Recency Bias", d.h. der Erwartung, dass alles so weiter läuft wie bis vor kurzem) ist, dass Zinsraten zyklisch sind, mit einer Periode von üblicherweise zwischen 20 und 30 Jahren.

Momentan befinden wir uns in einer bereits seit 40 Jahren andauernden Phase von Zinssenkungen. Da stellt sich schon die Frage, was passieren wird, wenn der unausweichliche Zinsanstieg wieder einsetzt. Wenn die Zinsen sich nur schon auf 7% normalisieren, ist absehbar, dass die Aktienmärkte die Hälfte ihres Wertes verlieren werden.

Da nun Cash die Möglichkeit eröffnet, Aktien zu kaufen wenn sie günstig sind, ist es naheliegend anzunehmen, dass Buffet zwischen 1975 und 1990 sehr wenig Geld in seinem Portfolio hielt, da er es dazu nutzen würde, so viel zu kaufen wie er kann. Um 2000 und 2005 müsste er viel Geld gehalten haben, und noch mehr Geld gerade jetzt. Viel Geld geht also einher mit einer Befürchtung, dass der Aktienwert sinkt.

Lasst uns diesen Annahmen mal nachgehen.

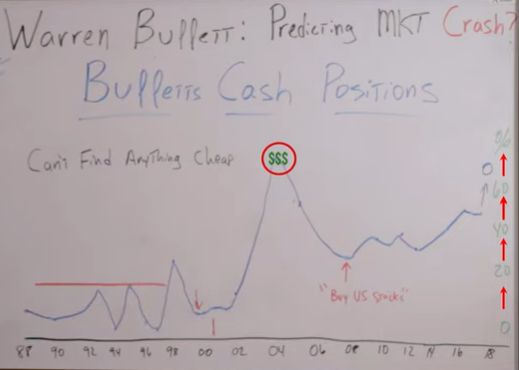

Schritt 2. Warren Buffets Cash Positionen.

Denken Sie daran, Buffet mag es, Dinge billig zu kaufen. Wenn er also in seinem Portfolio einen hohen Prozentsatz an Cash hält, muss man annehmen, dass er nichts günstiges zu kaufen findet.

Zwischen 1988 und 1996 war Buffet praktisch voll investiert. 1998 hat er seine Cashpositionen erhöht, zu einem Zeitpunkt als die NASDAQ so richtig an Fahrt aufnahm.

Diese Blase platzte ja dann 2001, und interessanterweise gingen Buffets Cashpositionen vor dem Crash substanziell herunter... also doch nicht so smart, hätte er nicht im Cash bleiben sollen? Was passierte ist, dass die wirklich wertvollen Aktien jener Zeit (nicht Dotcom) unglaublich billig waren, da die ganze Welt in die Tech-Aktien investierte. Die kaufte er, und denen ging es richtig gut.

In der Zeit danach bis 2004 sah Buffet dann graduell aber nichts mehr interessantes zu kaufen, was zu für ihn historischen Cashpositionen von über 60% führte: er erachtete die Aktienpreise wohl als ziemlich unrealistisch (obwohl er das nicht sagte, aber seine Handlungen sprechen da für sich).

2008/09 dann, als der Aktienmarkt so richtig zu crashen begann, hat Buffet die ganze Zeit öffentlichkeitswirksam verlauten lassen, dass nun eine gute Gelegenheit sei, US Aktien zu kaufen. Er selber war aber nur zu 75-80% investiert, praktizierte also nicht wirklich, was er predigte.

Seither hat er weitere Cashpositionen aufgebaut, bis 2018 auf 50%. Aber wenn schon der weltbeste Investor nichts günstiges zu kaufen findet mit seinem Geld, dann sollte uns das genau wie 2004 sagen, dass der Markt erneut extrem überbewertet ist.

Schritt 3. Puzzleteile zusammenfügen.

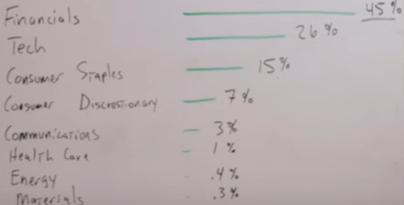

Hier ist Buffets aktuelles Portfolio:

Die Finanzmittel sind auf 45%, Tech-Aktien sind mit 26% vertreten, Haushaltsgüter mit 15% (und der Rest ist vernachlässigbar).

Was passiert nun mit den Finanzmitteln, wenn die Zinsen rauf oder runter gehen? Wenn die Zinsen runter gehen, ist es für Cash schwierig, Geld zu erwirtschaften, aber wenn sie raufgehen, wird das einfacher.

Was Buffet hier tut: er legt seine Karten offen. Er zeigt uns, dass er denkt, dass wir am Ende des Abwärtszyklus für Zinsen angekommen sind, und dass für die Zeitperiode der nächsten 20 bis 30 Jahre ein Aufwärtstrend bei den Zinsen zu erwarten ist.

Was passiert mit dem Aktienmarkt, mit den am all-time-high notierenden Werten, wenn die Zinsen steigen? Nun, der wird halbiert werden.

Wenn Sie die Erkenntnis erlangten, dass die Aktienwerte halbiert werden, wie würden Sie dann ihr Portfolio gestalten? Klar: Ihre Cashpositionen wären auf einem all-time-high... genau so wie Buffets.

Wenn man also schaut, was Buffet macht, und nicht was er sagt, wird es offensichtlich, dass er eine signifikanten Zinsanstieg sieht, bei einem crashenden Aktienmarkt.