Im Benchmark Thread ist eine Diskussion darüber entstanden, ob es redlich sei in Explorer zu investieren, die viel Marketing betreiben und dabei noch wenig Handfestes vorzuweisen haben. Ein User hat dabei gesagt, er wolle ja nicht mit den ganzen Explorern alt werden, er wolle Kohle verdienen. Ein anderer hat darauf hin entgegnet, es sei unfair den Unternehmen gegenüber, die ehrliche Arbeit leisten.

Ich möchte meine Gedanken dazu aus dokumentatorischen Gründen hier in meinem Thread haben und habe sie deshalb hierhin verschoben.

*******************************************************************************

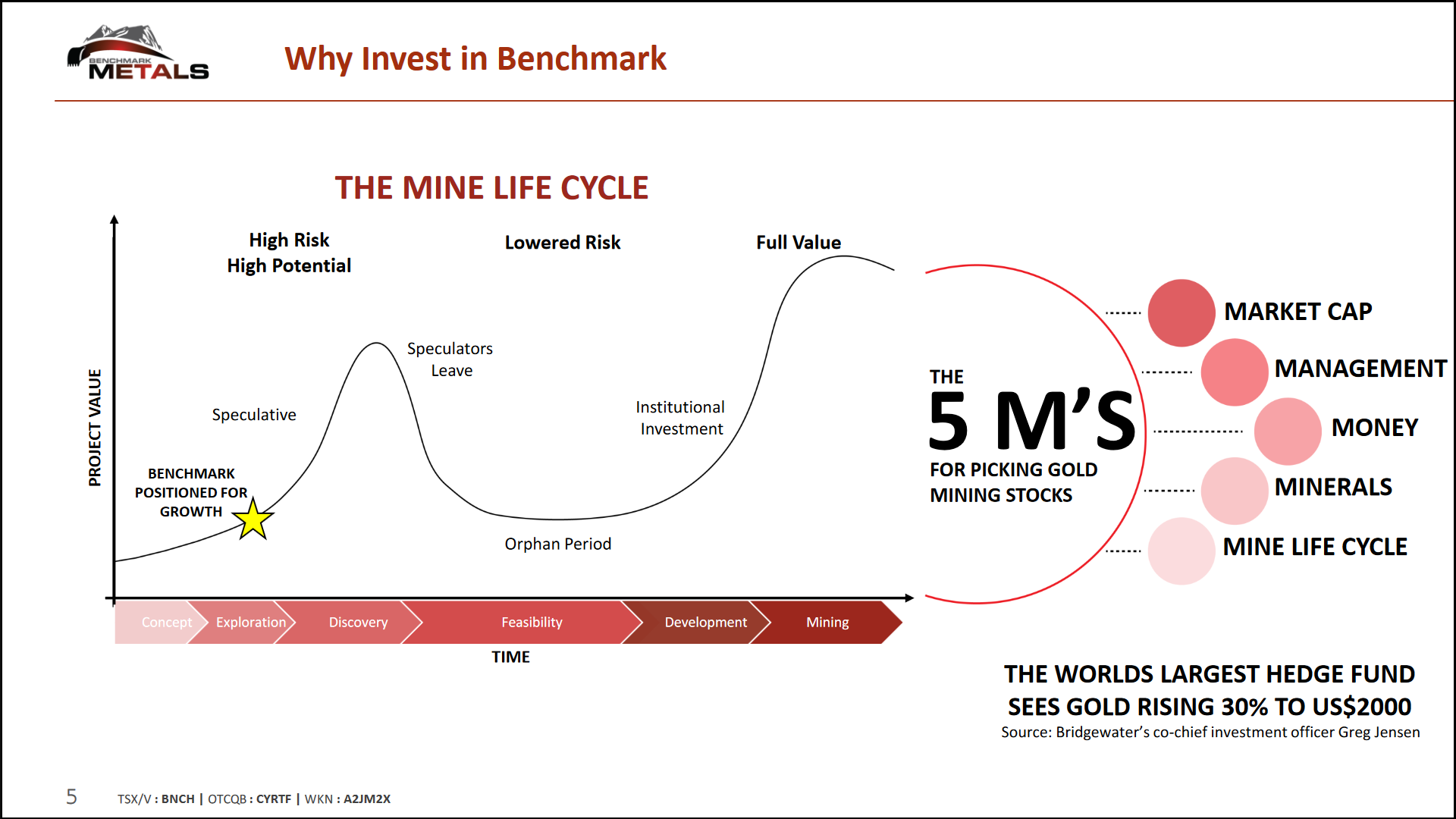

Ich muss mir bewusst sein, wo im Lebenszyklus (s. unten) die Mine gerade steht und ob ich gerade die erste Welle reite oder die zweite. Hier (bei Benchmark) sind wir auf der ersten und bei der zählt nun mal Marketing, Momentum, Psychologie. Läuft diese Welle aus, geh ich zurück ins Wasser, und nur wenn die zweite gut wird, steige ich wieder aufs Brett. Und bei der zählen dann andere Werte - Fakten: NPV, IRR, Bewilligungen, Finanzierung.

Ich such mir keine frühen Explorer um diese Jahrzehnte bis zu einer allfälligen Produktion durchgehend zu halten. Wer aber gute und solide Arbeit leistet, wird auch im Minenbusiness früher oder später belohnt. Er arbeitet sich halt Schritt für Schritt vor, profitiert zwar nicht von kurzfristigen Hypes, lebt dafür wahrscheinlich länger. Das finde ich auch richtig!

Die Börse ist ein globales Casino. Komplett von der Realwirtschaft entkoppelt, aktuell besonders im Sog der abgehobenen Techwerte wie Tesla, Apple und Co. Ich beteilige mich nicht in erster Linie an den Märkten, weil ich das Konzept Kapitalismus so toll finde, sondern weil ich nicht passiv zusehen möchte, wie sich mein bescheidenes Vermögen durch Negativzinsen bzw. Inflation in Luft auflöst.

Ich habe meine Grundsätze, investiere nicht in Minen, die den tropischen Regenwald oder den Lebensraum von Menschen zerstören, nicht in Waffen, Uran und Erdöl. Auf einen EM-Explorer zu setzen, der sich für ein paar Wochen oder Monate gut in Szene setzt, finde ich aber vertretbar. (Wenn Betrüger am Ruder sind, trage ich das Risiko, kann dies aber durch soliden Research minimieren).

Die erste Welle von Benchmark: