Moin woernie,

willst mich wohl locken? Ich sage nix zu eiener Goldpreisexplosion. Ich bin doch kein Özi mit heruntergelassenen kurzen Hosen.

Ich denke die veröffentlichten Analysen sind unzureichend. Eine Aussage, dass z.B. die Veränderung einer Nettoposition aus einer Gruppe von Investoren dazu führt das der Goldpreis in die eine oder andere Richtung geht halte ich für absurd.

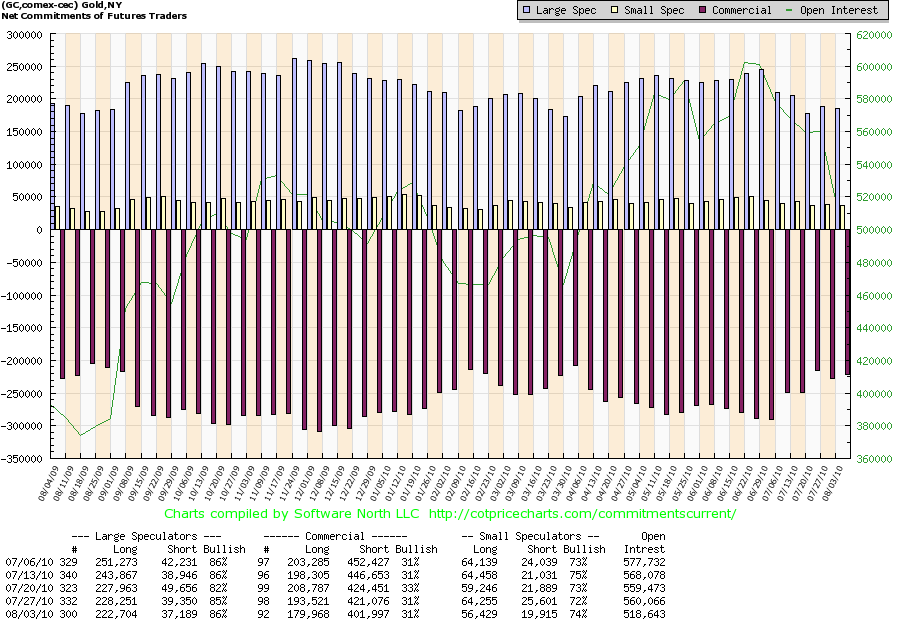

Die COT Daten werden einmal in der Woche, Freitags mit dem Stichtag vom vorangegangen Dienstag veröffentlicht. Die Daten bestehen aus den Long- und den Shortpositionen der in Gruppen zusammengefassten Marktteilnehmern.

Hier das kurzfristige Bild:

Was ist aktuell passiert?

Die Gruppe der kleinen Spekulanten (large speculators) als Fonds etc reduzieren Nettopositionen zum einen und zum anderen bauen die damit longs sowie auch shorts ab. Das Prozentuale Verhältnis verbleibt jedoch bullish.

Die comms sind unzweifelhaft die Markt beherrschende Gruppe. Was machen die? Die bauen ebenfalls Nettopositionen ab. Auch hier long und short in etwa im gleichen Verhältnis.

Wer kann nun aus diesen Daten vorhersagen welcher Trend vorherrscht? Ich glaube keiner.

Die einzige Aussage die daraus ersichtlich ist, die Markteilnehmer bauen Kontrakte ab. Die Papierspekulation geht zurück. Ich glaube nicht an Analysen die auf Basis dieser Daten eine Richtung begründen.

Der Papiermarkt ist zudem viel größer als die gerade beschrieben und immer wieder verwandte Datenbasis. Zu den Futurskontrakten sollten zumindest die Optionen mit berücksichtigt werden.

Da ergibt sich schon wieder ein anderes Bild. Das was im Futur auf oder abgebaut wird findet sich an Volumen in den Optionen wieder. Den nicht meldpflichtigen ungeregelten OTC Markt kann man dabei nicht mal berücksichtigen.

Ich würde mir wünschen das die Herren Analysten sich für ihre Arbeit mal etwas mehr Mühe geben als immer nur Halbwissen weiter zu geben welches auch oft nur bei anderen abgeschrieben ist.

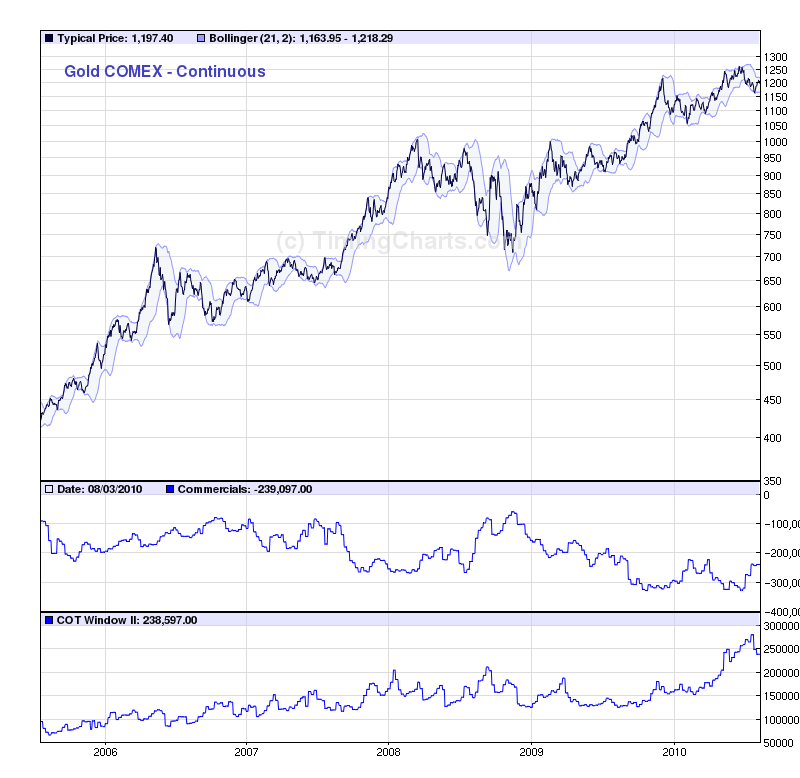

Schauen wir uns doch noch mal das etwas länger Bild aus den letzten 5 Jahren an:

Im Chart dargestellt der Kursverlauf des Goldpreises. Darunter die fallende Linie der Nettopositionen der comms und darunter die zuletzt steigende Linie der Longpositionen der comms.

Die fallende Linie bedeutet, die comms bauen Nettoshort auf. Im Zuge des Aufwärtstrends beginnend ab Dezember 2008 stiegen die Nettoshorts von ca. 100.000 Kontrakten auf über 300.000 Kontrakte.

(Wer Lust hat kann ja mal rechnen welches Volumen an Papierdollars dafür bei steigenden Preis benötigt wurde.)

Was die untere Linie der reinen Longpositionen sagt ist denke ich auch klar. Die longs steigen ab März April 2010 von ca. 150.000 Kontrakten auf fast 300.000 Kontrakte. Kurzfristig wie oben beschrieben erfolgt eine Reduzierung sowohl bei den longs als auch bei en shorts.

Bei eine Netto Betrachtung fällt das nicht auf.

Für mich ist dies eine Aussage die den Aufwärtstrend bestätigt. Die comms kaufen Gold bzw. sie bauen Positionen auf welche es ihnen ermöglicht welches zu kaufen. Sie haben es ja aber noch nicht. Sie haben ja nur einen Zettel wo darauf steht ich habe das Recht zu kaufen.

Schaut man nun noch auf die Positionen aus dem Bankenbericht so wird deutlich das vor allem bei den Banken ein Aufbau von longs erfolgt obwohl in der Gruppe der comms in den letzten beiden Wochen ein Abbau erfolgte. Daher halte ich den Artikel vom Goldreporter auch nur als einseitig. Die Aussage die Banken gehen aus dem Risiko ist jedoch richtig.

Führt das nun zu einer Goldpreisexplosion? Ich hoffe doch! Aber frage lieber mal spica der kennt sich mit Astrologie aus ich nicht.