Während wir im Juni unter der Hitze und dem Abverkauf der Minen litten, haute Kaplan mit Elektrum zwei gigantische IPO raus. ![]()

Zwei neue Silber-Schwergewichte aus dem Nichts: Sinda und Sunshine Silver

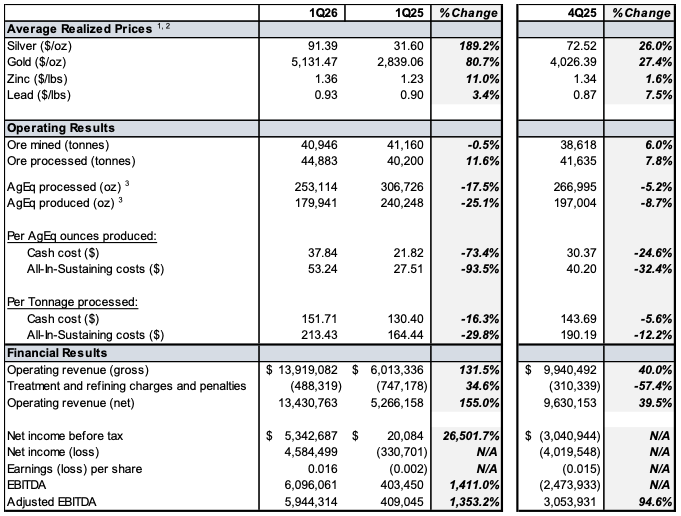

(Mithilfe von Chat GPT zusammengestellt)

Thomas Kaplans Electrum Group hat im Juni 2026 gleich zwei bislang private Silbergesellschaften an die NYSE gebracht. Deshalb waren beide bei den üblichen Kanada-/Australien-Junioranlegern kaum bekannt: Die Projekte wurden jahrelang privat finanziert und kamen erst mit bereits riesigen Ressourcen an die Börse.

1. Sinda Ltd. – NYSE: SIND

Sinda besitzt ein grosses Silber-Gold-Gangsystem im historischen Bergbaudistrikt Guanajuato in Mexiko.

IPO:

- Börsenstart: 26. Juni 2026

- 17,75 Mio. Aktien zu 12 USD

- Bruttoerlös: 213 Mio. USD

- angestrebte Bewertung beim IPO: knapp 2 Mrd. USD

- Aktie startete rund 10 % unter dem Ausgabepreis

Ressource:

- 16 Mio. oz AgEq indicated

- 369 Mio. oz AgEq inferred

- total rund 385 Mio. oz AgEq

- indicated: 692 g/t AgEq

- inferred: 386 g/t AgEq

Die Ressource basiert laut Prospekt erst auf rund 38 % der identifizierten Gangsysteme. Das Explorationspotenzial ist entsprechend gross. Allerdings besitzt Sinda bisher keine Reserven und noch keine PEA, PFS oder Machbarkeitsstudie. Das Unternehmen nennt 2031 als mögliches Produktionsziel, dieser Termin ist aber noch nicht durch eine Wirtschaftlichkeitsstudie abgesichert.

Electrum kontrollierte nach dem IPO noch etwa 78 % der Stimmrechte. Der normale Börsenanleger kommt damit erst herein, nachdem Kaplan und Electrum den Grossteil der frühen Explorationsarbeit privat finanziert haben.

2. Sunshine Silver Mining & Refining – NYSE: SSMR

Sunshine besitzt die historische Sunshine Mine in Idahos Silver Valley. Die Mine produzierte in ihrer Geschichte mehr als 360 Mio. oz Silber und gehört zu den hochgradigsten grossen Silberlagerstätten Nordamerikas.

IPO:

- Börsenstart: 4. Juni 2026

- 20 Mio. Aktien zu 13,50 USD

- Bruttoerlös: 270 Mio. USD

- ursprünglich angestrebte Bewertung bis etwa 2,32 Mrd. USD

- Electrum blieb nach dem IPO Mehrheitsaktionär

Ressource:

- 104 Mio. oz Silber indicated

- bei extrem hohen 1’022 g/t Silber

- 160 Mio. oz Silber inferred

- bei 775 g/t Silber

- total rund 264 Mio. oz Silber

Seit der Übernahme des Sunshine-Komplexes durch Electrum im Jahr 2010 wurden dort mehr als 200 Mio. USD investiert. Vorhanden sind alte Untertageanlagen, Infrastruktur sowie eine genehmigte Raffinerie. Sunshine plant den Wiederanlauf der Mine für 2028. Als Ziel werden im Schnitt etwa 6,7 Mio. oz zahlbares Silber pro Jahr während der ersten fünf Produktionsjahre genannt.

Thomas Kaplan ist Gründer und Chef der privaten Electrum Group, die seit Jahrzehnten grosse Gold-, Silber- und Kupferprojekte entwickelt. Bekannte Electrum-Geschichten waren unter anderem NOVAGOLD/Donlin, Apex Silver, Los Gatos und verschiedene private Silberprojekte.

Beide Unternehmungen haben nun eine MC von je fast 2 Mrd. USD. Günstig ist das nicht. Vergleiche EV/Resource: