Uran - Import - Bann der USA

Wann und wie stark wirkt sich die Import-Beschränkung der USA auf russisches Uran aus ?

https://www.reuters.com/world/…mports-russia-2023-12-11/

Nach Angaben der U.S. Energy Information Administration (EIA) importierten US-Kernkraftwerke im Jahr 2022 etwa 12% ihres Urans aus Russland, verglichen mit 27% aus Kanada und 25% aus Kasachstan. Die Vereinigten Staaten waren die Quelle von etwa 5 % des in diesem Jahr im Inland verbrauchten Urans, so die EIA.

Die erlaubten Einfuhren von russischem Uran im Rahmen der Ausnahmeregelung würden schrittweise von etwa 476,5 Tonnen im Jahr 2024 auf 459 Tonnen im Jahr 2027 reduziert.

Die Import-Restriktion ist ja nur marginal und mit langer Vorlaufzeit. Inzwischen bin ich bzgl. des Uran-Hypes etwas skeptischer geworden.

1. Gilt es zu unterscheiden zwischen langfristigen Lieferverträgen und dem Uran-Spot-Markt. Vieles was die Uranproduzenten liefern ist langfristig festgelegt und die profitieren nicht vom Preisanstieg im Spot-Markt.

2. Nachfrage im Spot-Markt durch Sprott ? Der kurzfristige starke Anstieg kann auch durch Sprotts Uranium ETF ausgelöst sein. Hören die Käufe von Sprott auf sinkt der Preis sehr schnell.

3.

Cameco hatte als Reaktion auf die niedrigeren Preise und die notwendigen Wartungsarbeiten mehrere wichtige Bergbaubetriebe stillgelegt. Das Unternehmen hat in diesem Jahr den Betrieb in seiner wichtigen Mine McArthur River wieder aufgenommen, konnte aber seine Produktion noch nicht vollständig normalisieren. Natürlich schrumpfen die sekundären Uranlieferquellen zusammen mit der Bergbauproduktion, obwohl die langfristigen Aussichten für die Urannachfrage gut sind, was auf akute und potenzielle langfristige Engpässe hindeutet. Dies ist umso gravierender, als Russland ein wichtiger Exporteur ist, was für die USA und Europa ein Problem darstellt.

Uran ist jedoch auch ein sehr reichlich vorhandener Rohstoff, und es gibt ein riesiges Angebot an Minen, die aus Rentabilitätsgründen ausgesetzt wurden. Viele US-amerikanische Uranminen mit beträchtlichen Reserven warten darauf, die Produktion hochzufahren, sobald die Preise ausreichend steigen. Daher ist es nicht verwunderlich, dass im vergangenen Monat zahlreiche US-Bergbauunternehmen aufgrund der guten Marktbedingungen und einer gewissen finanziellen Unterstützung durch die US-Regierung die Produktion aufgenommen haben.

Einerseits weist Uran eine sehr unelastische Nachfragekurve auf, da die Versorgungsunternehmen meist für die Anreicherung zahlen und die Preise für Rohuran für die Brennstoffkosten unerheblich sind. Für die Endabnehmer von Uran ist vor allem eine beständige und verlässliche Versorgung wichtig, da die Preise für Rohuran im Vergleich zum Brennstoffpotenzial unerheblich sind.

4. Welt-Wirtschaftskrise läßt den Energiebedarf global sinken. Wenn die Atommeiler ihre Kapazität runterfahren wird das Angebotsdefizit ausgeglichen. Zudem könnten einige Betreiber geneigt sein ihre Uran-Vorräte zum Teil auf dem Spotmarkt zu verkaufen und so einen Handelsgewinn machen.

Alles anzeigen

Der US Ban geht um angereichertes Uran (Russland hat einen sehr hohen Marktanteil) und weniger um die Förderung von U308, das aus dem Boden kommt. Das Uran, das gefördert wird, befindet sich bereits im strukturellen Defizit.

"Für das Jahr 2023 rechnet UxC mit einem Uran-Abbau-Defizit von 66 Millionen Pfund, wobei weltweit 436 betriebsbereite Reaktoren etwa 195 Millionen Pfund benötigen." Google Suche für 2023

Es wurde in der Vergangenheit U308 durch überirdische Bestände kompensiert.Erst hauptsächlich aus Atomwaffen, aber dann vor allem durch die Stilllegung der japanischen AKW Flotte nach der Katastrophe von Fukushima.

Die japanische Flotte geht wieder sukzessive ans Netz und verkauft kein Material mehr in den Spot-markt.

Dieses überschüssige Material ist auch dank SPUT's ETF Käufen aufgebraucht, daher der stark steigende Spotpreis !

Der Spot-markt ist ausgetrocknet , selbst ehem. große Verkäufer wie BHP mit Olympic Dam in Australien, die Uran nur als Beiprodukt fördern obwohl es eine der größten Uranminen der Welt ist. Selbst die (die jahrelang auf den Spotmarkt abgeladen haben)verkaufen ihre Förderung nicht mehr in den Spotmarkt , sondern schließen Langzeitverträge ab.

Es ist so gut wie kein physisches Material vorhanden !

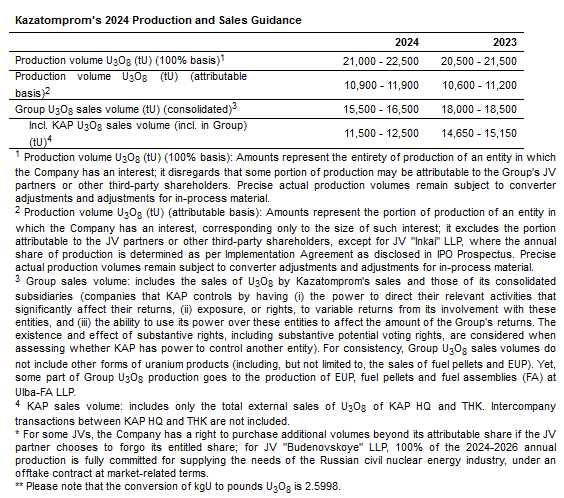

Die beiden großen Unternehmen Cameco (Zahlen kommen am 08.02.) und Kazatomprom können ihre Produktion nicht signifikant steigern und sind durch Langzeit Abnahmeverträge über Jahre ausverkauft.

Wir haben meiner Meinung nach ein Szenario wo wir uns Gedanken machen müssen wie weit der Spotpreis noch steigen kann/wird.

Die allgemeine Tendenz geht in Richtung 150-200$/Ibs. noch für dieses Jahr.

Sekundäre Quellen von diesen ganzen kleinen Projekten (hauptsächlich ISR) sind nur ein Tropfen auf dem heißen Stein.

Dazu kommt das overfeeding, das dazu führt, dass größere Mengen U308 benötigt werden als damals, als underfeeding betrieben wurde. Das bedeutet, dass Uran U308 länger ausgepresst wurde, jetzt wird es stärker benötigt und es wird stärker verbraucht.

Die Kapazitäten von Atommeilern lassen sich nicht herunterfahren; es wird immer gleich viel Uran verbraucht, unabhängig von Wirtschaftskrisen.

Uran ist reichlich im Boden vorhanden (stimmt), aber nur an bestimmten Stellen auf der Welt!

Außerdem haben wir an Lithium gesehen, wie der Preis trotz massiven Angebots im Boden reagiert haben.

In der westlichen Welt dauert es viele Jahre, um die benötigten Genehmigungen zu erhalten:

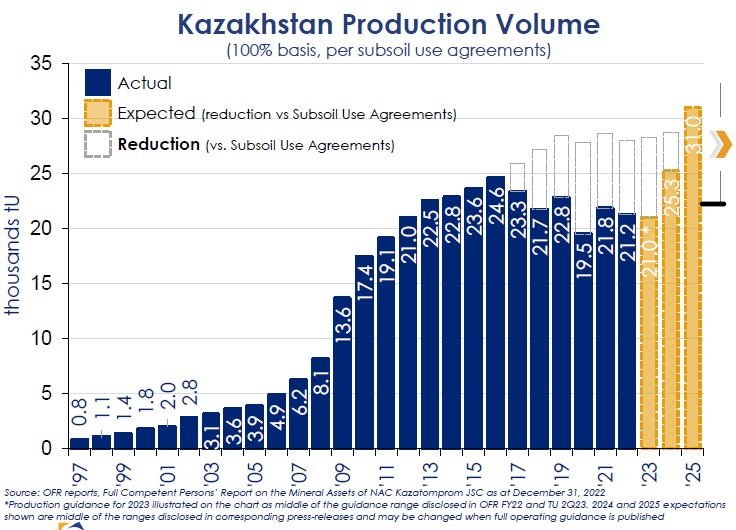

Australien ist sehr restriktiv, Kanada dauert sehr lange, in Schweden ist der Abbau verboten, Niger hat jurisdikative Probleme und Kasachstans Produktion geht ans Limit. Die USA haben eher kleine Vorkommen.

Wir sehen jetzt schon, dass neue Verträge mehr zum Spotpreis abgeschlossen werden, als sich auf Langzeitverträge mit festen Preisen einzulassen. Die Entwicklung der Preise für Langzeitverträge nähert sich dem Spotpreis über mehrere Monate an; sie hinken hinterher, das hat Brandon Munro im letzten Crux-Interview schön erklärt.

Habe den Text etwas abgeändert ! 06.02.