Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

00:01 Gold auf 15.000 US-Dollar und die Rolle von Gold als Alternative zum Finanzsystem. 02:11 Warum Zentralbankkäufe Gold getragen haben und Privatanleger noch unterinvestiert sind. 03:16 Warum das kreditbasierte Geldsystem durch zu hohe Schulden instabil wird. 04:21 Warum Gold kurzfristig trotz Krisen auch mit Aktien fallen kann. 06:53 Wie spekulatives Kapital und ETFs den Goldmarkt beeinflussen. 09:06 Warum Inflation und negative Realzinsen Gold unterstützen können. 10:59 Warum steigende Zinsen Gold nicht zwingend bremsen müssen. 11:15 Warum Dimitri Speck auch bei Rohstoffen insgesamt bullisch ist. 12:00 Zu wenig Exploration und Förderung als Treiber für höhere Rohstoffpreise. 13:10 Geopolitik, Lagerhaltung und Deglobalisierung als Rohstofftreiber. 14:08 Iran-Konflikt, Straße von Hormus und mögliche Folgen für Öl und Gas. 15:58 Warum US-Aktien trotz Rohstoffrisiken auf Allzeithoch stehen. 17:14 Hohe Bewertungen, schwache Marktbreite und Parallelen zu 2000. 19:01 Midterm-Election-Jahre und saisonale Schwäche am Aktienmarkt. 20:26 Warum im Gold- und Silbermarkt heute weniger manipuliert wird als früher. 21:15 Kritische Einordnung von Silber-Propheten und Papiersilber-Thesen. 23:56 Physisches Silber versus Terminmarkt und Grenzen der Manipulation. 26:14 Warum Silber langfristig stärker steigen könnte als Gold. 29:19 Gold-Silber-Ratio als Hinweis auf Euphoriephasen bei Edelmetallen. 31:28 Welches Szenario Gold und Silber stark fallen lassen könnte. 32:38 Inflation, Stagflation und die Reaktion von Politik und Notenbanken. 34:37 Welche Gold- und Silberquote im Portfolio sinnvoll sein könnte. 35:26 Chancen und Risiken bei Rohstoffaktien und Minenwerten. 36:38 Schlusswort und Hinweis auf saisonale Muster mit Seasonax.

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

Vermutlich wird das also ein Schuss in den Ofen hinsichtlich der Hoffnungen in Bezug auf den Iran.

Ansonsten könnte es Tit for Tat geben: Seltene Erden gegen Chips oder besser die Chipmaschinen.

Vielleicht einigt man sich auch auf eine gegenseitige Anerkennung der geografischen Interessenzonen.

Beide Seiten stecken im Schuldensumpf und stehen innenpolitisch unter Druck. Trump im Angesicht der Wahlen m.E. mehr als Xi Jinping.

"Siebtens: Parallel zu der längst überfälligen Notwendigkeit einer Modernisierung der Nuklearstreitkräfte, insbesondere ihrer Einsatzdoktrin, müssen dringend eine Reihe von parallelen Schritten unternommen werden. Gemeinsam mit China muss Iran dabei unterstützt werden, standzuhalten und zu siegen. Den Ländern des Nahen und Mittleren Ostens, einschließlich sogar Israels, das seine Legitimität untergraben hat, muss vorgeschlagen werden, die Schaffung eines regionalen Sicherheitssystems mit Garantien Russlands, der VR China und möglicherweise Indiens zu beschleunigen. Diese Großmächte haben im Gegensatz zu den USA und ihren Vasallen ein vitales Interesse an der Stabilität der Region."

Wie seht ihr aktuell die Nasdaq hinsichtlich eines Shorts?

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

00:00 Intro 00:51 Warum Andre das KSK wirklich verlassen hat 04:25 Was Ex-KSK-Soldaten niemals erzählen dürfen 06:42 Warum er freiwillig zum KSK wollte 08:03 Die brutale Höllenwoche des KSK 10:41 Wie die KSK-Ausbildung einen Menschen verändert 14:44 Was das KSK mit deiner Psyche macht 19:39 Der Preis für ein Leben beim KSK 22:52 Kann man lernen, einen Menschen zu töten? 24:48 Steuern wir auf einen neuen Krieg zu? 32:13 Wer profitiert von der globalen Krise? 39:48 Warum Russland in der Ukraine feststeckt 43:43 Was Russland wirklich in Europa will 49:32 Wie man sich auf Krisenzeiten vorbereitet 53:54 Warum Abwarten jetzt gefährlich wird 1:00:28 Ab wann ist es keine Verschwörungstheorie mehr? 1:05:16 Was nach dem großen Umbruch passieren könnte 1:10:58 Können wir den nächsten Krieg noch verhindern?

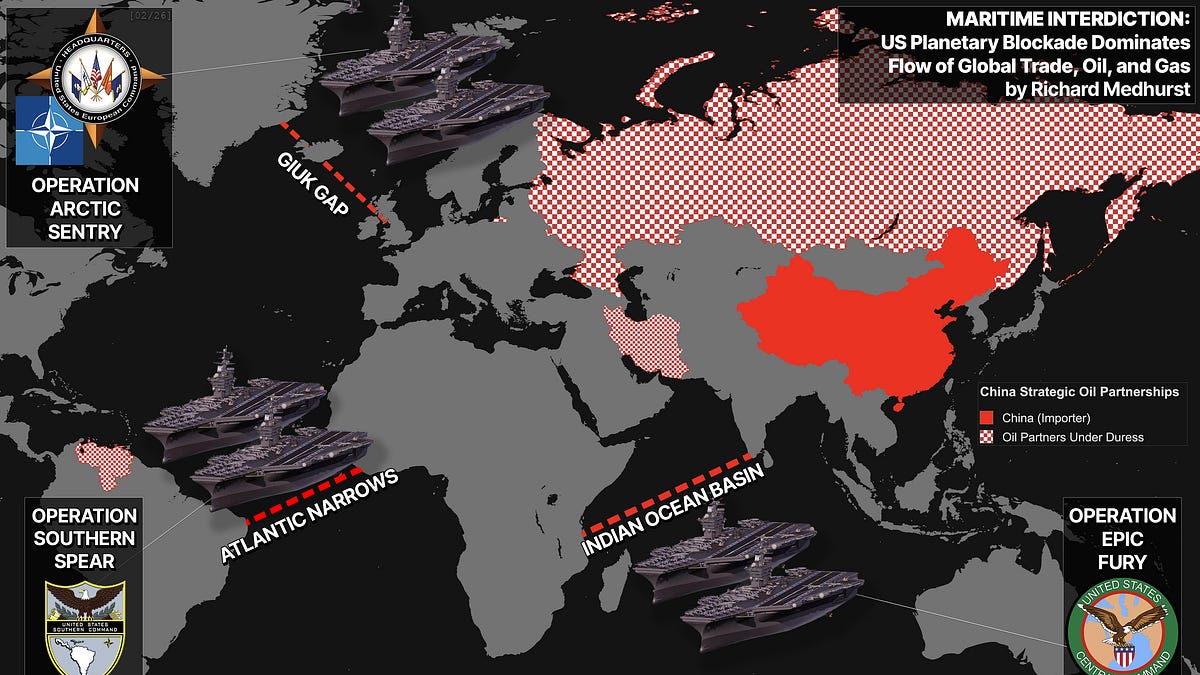

A forensic investigation into how Washington leveraged the war in Iran to replace Nord Stream, save the dollar, and establish total command over the world’s…

richardmedhurst.substack.com

USA/Israel/Chevron - Energiekrieg gegen die ganze Welt

++++++++++++++++++++++++++++++++++++++++++++++

Ex-Pfizer-Toxikologe: „Es war ein Menschenversuch“

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

925.083 Aufrufe 09.05.2026

Was holt einen pensionierten Pfizer-Chef-Toxikologen aus dem wohlverdienten Ruhestand? Richtig: Die Machenschaften der skrupellosen “Impf-Mafia”, die für unter 500 Mio. € erst gar nicht anfängt.

Dr. Helmut Sterz hätte seine Rente nach drei Jahrzehnten Pharmaindustrie gerne weiterhin genossen, was sich aber ab 2020 in Deutschland, Europa und auf der ganzen Welt abspielte, lies dem damals Mitt-Siebziger keine Wahl.

“Himmelschreiend”, “verrückt” und “Menschen-Versuch” sind seine Vokabeln, mit denen er die Zeit der Corona-Maßnahmen und Impfkampagnen beschreibt. Sterz liefert dazu auch die passenden Daten und sagt damit vor der Enquetekommission aus.

Dabei kennt er die Mechanismen und Strukturen der Pharma-Konzerne aus erster Hand und weiß zu berichten: “Impfen ist ein wunderbares Businessmodell.”

Ich wollte wissen, warum er in Corona nie eine ernsthafte Gefahr gesehen hat, ob er sich hat dagegen impfen lassen und auf was wir uns in Zukunft noch gefasst machen müssen.

KAPITEL:

00:00:00 - Intro00:02:27 - Von Pfizer zum Kritiker: Helmuts Werdegang 00:10:12 - PCR-Tests, Zyklen & die konstruierte Pandemie 00:31:57 - Masken: Schutz oder Disziplinierungsmittel? 00:49:22 - Impfzulassung im Schnellverfahren: Was wirklich fehlte 01:07:57 - Nebenwirkungen: Embryotod, Turbokrebs & Übersterblichkeit 01:20:22 - Lockdown, Therapieverbote & die wahren Todesursachen 01:35:14 - Impfmafia, Gates & das Businessmodell Pandemie 02:15:15 - Eine letzte Frage

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

16.05.2026 Wenn jemand 16 Mal im Jahr vor Gericht steht und jedes dieser Verfahren verliert, könnte man dein Eindruck gewinnen, dass es sich um einen unbelehrbaren Serientäter handelt.

Oder um den deutschen Staat, den Rechtsanwalt und Medienrechtler Joachim Steinhöfel regelmäßig vor den Kadi zitieren lässt, um ihm seine rechtsstaatlichen Grenzen aufzuzeigen. Dort vertritt er sowohl die russischen Milliardäre Usmanov und Abramovitsch gegen die EU-Sanktionsliste, als auch beispielsweise Julian Reichelt, dessen Tweet über vermeintliche Entwicklungshilfe für die Taliban, bei den Mächtigen reflexartig Zensurgelüste weckte.

Steinhöfel erklärt nicht nur, wie der Staat mit Steuermillarden NGOs einsetzt, um Dinge zu tun, die er selbst nicht tun darf, sondern argumentiert auch seinen beängstigenden Befund: Die Infrastruktur für einen totalitären Zugriff ist da, alles, was fehlt, ist der Kipppunkt.

Warum bei ihm bereits eine Hausdurchsuchung stattgefunden hat, warum genau er den deutschen Staat 16 Mal in einem Jahr verklagt hat und woran er erkennt, dass der Staat systematisch versucht, unsere Meinungsfreiheit einzuschränken, erklärt er in unserem Gespräch bei {ungeskriptet}.

KAPITEL:

00:00:00 - Intro 00:01:25 - Weniger Staat, mehr Freiheit: Steinhöfels politische Grundüberzeugung 00:07:56 - Bürokratieabbau als Floskel: Warum der Staat sich selbst erweitert 00:13:28 - 16 zu 0: Steinhöfels Prozesse gegen den Staat 00:33:30 - Einschüchterung als Methode: Hausdurchsuchungen & Strafanzeigen 01:04:27 - NGOs, Korrektiv & der verlängerte Arm des Staates 01:37:44 - Meinungsfreiheit unter Druck: EU, Social Media & Big Tech 02:12:54 - Usmanov & die EU-Sanktionen: Recht als politisches Werkzeug 02:43:15 - Eine letzte Frage

Gute Zusammenfassung der politischen Lage in Deutschland von einem Vertreter einer Anwaltskanzlei, die auf 1. Pass, 2. Bankkonto nicht EU und 3. Auswandern spezialisiert ist. Werbung erst ganz am Ende.

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

Was die Unternehmensliste betrifft, so sind die Titel mit der stärksten direkten Bolivien-Exposition: $ELO.TO, $NUAG.TO, $ORV.TO, $SCZ.V und $APM.TO. New Pacific und Eloro werden als aktive Explorationsunternehmen in Bolivien genannt; Orvana und Santacruz

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

Ex-KSK-Soldat André Schmitt spricht erstmals offen über geheime Einsätze, geopolitische Machtspiele, Nachrichtendienste, Krisenvorsorge und die gefährlichsten Entwicklungen unserer Zeit. Warum bereiten sich Eliten und Milliardäre auf Krisen vor? Steuern wir auf einen großen Konflikt zu? Und wie verletzlich ist Deutschland wirklich?

00:00 Intro 00:51 Warum Andre das KSK wirklich verlassen hat 04:25 Was Ex-KSK-Soldaten niemals erzählen dürfen 06:42 Warum er freiwillig zum KSK wollte 08:03 Die brutale Höllenwoche des KSK 10:41 Wie die KSK-Ausbildung einen Menschen verändert 14:44 Was das KSK mit deiner Psyche macht 19:39 Der Preis für ein Leben beim KSK 22:52 Kann man lernen, einen Menschen zu töten? 24:48 Steuern wir auf einen neuen Krieg zu? 32:13 Wer profitiert von der globalen Krise? 39:48 Warum Russland in der Ukraine feststeckt 43:43 Was Russland wirklich in Europa will 49:32 Wie man sich auf Krisenzeiten vorbereitet 53:54 Warum Abwarten jetzt gefährlich wird 1:00:28 Ab wann ist es keine Verschwörungstheorie mehr? 1:05:16 Was nach dem großen Umbruch passieren könnte 1:10:58 Können wir den nächsten Krieg noch verhindern?

Fakt ist die derzeitige Bitte der Regierung Modi Goldkäufe ein Jahr aufzuschieben!

Eine Reaktion darauf könnte die neu gestaltete Seite von "Hindu" aus dem Jahre 1967 sein.

Übersetzung: "📢 Derzeit kursiert in den sozialen Medien ein digital manipuliertes Bild, das angeblich die Titelseite der Zeitung „The Hindu“ vom 6. Juni 1967 darstellt. Wir möchten hiermit klarstellen, dass es sich dabei nicht um eine authentische Seite aus unserem Archiv handelt. „The Hindu“ appelliert an seine Leser, Vorsicht walten zu lassen und Inhalte vor dem Weiterverbreiten zu überprüfen."

Damit verrät "Hindu" allerdings nicht, was wirklich 1967 auf der Titelseite gestanden hat. Wer nicht für Klarheit sorgt, möchte seine Leser im Unklaren lassen.

Die Heimreise der deutschen und der anderen europäischen Passagiere des von einem Hantavirus-Ausbruch betroffenen Kreuzfahrtschiffs „Hondius“ von Teneriffa aus ist nach Angaben des spanischen Innenministers gesichert.

„Ich kann bestätigen, dass die Rückführungsflüge nach Frankreich, Deutschland, Belgien, Irland und in die Niederlande bereits geplant sind“, sagte Fernando Grande-Marlaska bei einer gemeinsamen Pressekonferenz mit Gesundheitsministerin Mónica García in Madrid.

Das Risiko für die Menschen auf der Kanareninsel Teneriffa sei gering – zumal auf dem Kreuzfahrtschiff „Hondius“ kein neuer Verdachtsfall aufgetreten sei, schrieb der WHO-Chef Tedros Adhanom Ghebreyesus, an die Bevölkerung von Teneriffa.

Transport der Kreuzfahrtpassagiere in versiegelten Fahrzeugen

Die Passagiere werden laut Tedros im Industriehafen von Granadilla an Land gebracht, in versiegelten und eskortierten Fahrzeugen über einen vollständig abgesperrten Korridor transportiert und direkt in ihre Herkunftsländer zurückgeführt. „Sie werden keinen Kontakt zu ihnen haben – ebenso wenig wie Ihre Familien“, schrieb Tedros der Bevölkerung Teneriffas.

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

bitte die Charttechniker an die Arbeit bei Moderna:

Frage: Welche Firma stellt Impfstoff gegen das Hantavirus her?

Übersicht mit KI

Derzeit (Stand Mai 2026) gibt es keinen allgemein zugelassenen Impfstoff gegen das Hantavirus. [1, 2]

Allerdings wird intensiv an der Entwicklung gearbeitet:

Moderna: Das Unternehmen Moderna forscht gemeinsam mit der Korea University an einem mRNA-Impfstoff gegen Hantaviren.

Forschungsprojekte: Auch andere Einrichtungen, wie die University of Bath, arbeiten an Impfstoffkandidaten. [1, 2, 3]

In Asien gibt es zwar Impfstoffe gegen bestimmte dort vorkommende Hantavirus-Stämme (Hantaan-Virus), diese sind jedoch nicht in Europa oder den USA zugelassen. Die Forschung konzentriert sich aktuell auf mRNA-Technologien, um einen breiteren Schutz zu ermöglichen. [1, 2]

Freitag + 12% nachbörslich + 3,6% - Wer weiß da mehr, als wir bisher ahnen?

bitte die Charttechniker an die Arbeit bei Moderna:

Frage: Welche Firma stellt Impfstoff gegen das Hantavirus her?

Übersicht mit KI

Derzeit (Stand Mai 2026) gibt es keinen allgemein zugelassenen Impfstoff gegen das Hantavirus. [1, 2]

Allerdings wird intensiv an der Entwicklung gearbeitet:

Moderna: Das Unternehmen Moderna forscht gemeinsam mit der Korea University an einem mRNA-Impfstoff gegen Hantaviren.

Forschungsprojekte: Auch andere Einrichtungen, wie die University of Bath, arbeiten an Impfstoffkandidaten. [1, 2, 3]

In Asien gibt es zwar Impfstoffe gegen bestimmte dort vorkommende Hantavirus-Stämme (Hantaan-Virus), diese sind jedoch nicht in Europa oder den USA zugelassen. Die Forschung konzentriert sich aktuell auf mRNA-Technologien, um einen breiteren Schutz zu ermöglichen. [1, 2]

Freitag + 12% nachbörslich + 3,6% - Wer weiß da mehr, als wir bisher ahnen?

Die Europäische Union wird ihre Diplomaten nach den Warnungen Moskaus nicht aus Kiew und anderen ukrainischen Städten abziehen; sie hätten sich bereits an die Angriffe der russischen Streitkräfte gewöhnt. So antwortete EU-Außenminister Anwar Al-Anuni auf die Fragen von Journalisten während der heutigen Pressekonferenz. Wir werden unsere Position und Präsenz in Kiew nicht ändern. Russische Angriffe sind leider sowohl in Kiew als auch anderswo in der Ukraine alltägliche Realität.

Das müssen Sie sagen, auch wenn sie jetzt eilig ihre Koffer packen und ihren wohlverdienten Heimaturlaub antreten.

Alles hohle Worte! - Die werden die Russen nicht davon abhalten zu tun, was sie angekündigt haben.

Ansage von Sacharowa: Das russische Außenministerium ruft die Behörden ausländischer Staaten dringend dazu auf, die rechtzeitige Evakuierung ihrer Diplomaten aus Kiew sicherzustellen

Abschreckung lässt sich entsprechend des US Musters wirksam herstellen.

Das Botschaftspersonal usw. in Tel Aviv, Haifa und Eilat auf eine Notbesetzung reduzieren und die russischen Landsleute auffordern das Land zu verlassen.

Netanjahu ruft Putin an, ob er das ernst meint.

Putin, das wissen wir noch nicht so genau, aber wir beobachten sehr genau, was ihr tut.

Das funktioniert auch mit London, Paris und Berlin. Alle Orte werden im gleichen Moment dysfunktional.

Inhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

04.05.2026 Die Energieversorgung in Brandenburg, Berlin und auch im westlichen Polen ist massiv bedroht. Grund dafür ist die deutsche Konfrontationspolitik gegenüber Russland, zuletzt die „strategische Partnerschaft“ mit der Ukraine. Berlin fordert hier ausdrücklich die NATO-Mitgliedschaft Kiews. Als Reaktion fließt nunmehr kein kasachisches Erdöl mehr über die Druschba-Pipeline in die PCK-Raffinerie nach Schwedt. Alternativen gibt es aufgrund des Iran-Krieges kaum.

Diese fatale Politik, die auch die Bundesregierung vorantreibt, zwingt Wirtschaft und Bürger in die Knie, kritisiert Michael Lüders, stellvertretender BSW-Vorsitzender und unser Spitzenkandidat in Berlin.

Tausende Arbeitsplätze sind in Gefahr, das Flugbenzin wird knapp und auch die Preise an den Tankstellen werden weiter nach oben gehen.

Merz und Co. scheint das egal zu sein. Die bisher beschlossenen Maßnahmen treiben die Preise teils noch mehr in die Höhe oder lassen die Gewinne der Mineralölkonzerne explodieren.

Was es wirklich braucht, ist eine effektive Spritpreisbremse, die den Spritpreis bei 1,50 Euro deckelt und die Rückkehr zu Öl-Importen aus Russland – eingebettet in einen Waffenstillstand und Friedensverhandlungen im Ukraine-Krieg.

Worauf wartet die Bundesregierung? Bald könnte es zu spät sein!

Mein Kommentar:

Wo er Recht hat, hat er Recht. - Michael Lüders bei der BSW: Spritpreis bei 1,50 €?

Das lässt, Dank der Subventionen, die Gewinne der Ölkonzerne richtig explodieren. Der Gleichgewichtspreis in der aktuellen Mangelsituation wird sich auf einem höheren Niveau einpendeln.

Wenn 20% nicht mehr am Markt sind, muss der Preis so lange steigen, bis diese 20% nicht mehr nachgefragt werden.

Bisher gab es keine Probleme bei Kauf oder Verkauf mit Heubach.

Beim letzten Mal allerdings hat er sich nicht an meinen ausdrücklich und schriftlich=Mail geäußerten Wunsch, das Paket zu einem späteren Zeitpunkt zu versenden nicht gehalten.

Die zwei verkapselten Kaiserreich 20 Mark Stücke lagen in einem Shisha-DHL-Shop zur Abholung bereit.

Absender Teeversand. Ich musste meinen Ausweis vorlegen und der Junior interessierte sich für den Inhalt und schüttelte das Paket. Die Münzen klapperten deutlich. Ich blieb nach außen ruhig und entspannt. Was hätte ich auch tun sollen?

Was mag der sich wohl gedacht haben?

Tee der in der Verpackung klappert + gegen Ausweiskontrolle.

So gefährdet man seine Kunden! - Von weiteren Bestellungen habe ich vorerst abgesehen.

Die Aktien sind nach ihrem Depotanteil aufgelistet.

Von den Minenaktien hatte ich mich getrennt, nur Castile ist geblieben und zeigt erste Lebenszeichen. Bis Donnerstag gab es fast nur Energiewerte im Depot.

Verbund musste für den Minenkauf weichen.

Donnerstag habe ich für das Cash jeweils eine kleine Position RLGD, SSRM und CDE gekauft.

Ich werde den Energiewerten treu bleiben, nur Woodside entwickelt sich unterdurchschnittlich und steht unter Beobachtung. Auch wenn mich AGI, EQX, WPM, AEM reizen, kommt nach dem kräftigen Rückgang am ehesten Ivanhoe zurück ins Depot.