Ich bin zufällig über Cerrado Gold gestolpert, nachdem sie verkündet haben, Voyager Metals zu übernehmen.

Das kleine Unternehmen hat sich meiner Meinung nach ganz gut entwickelt.

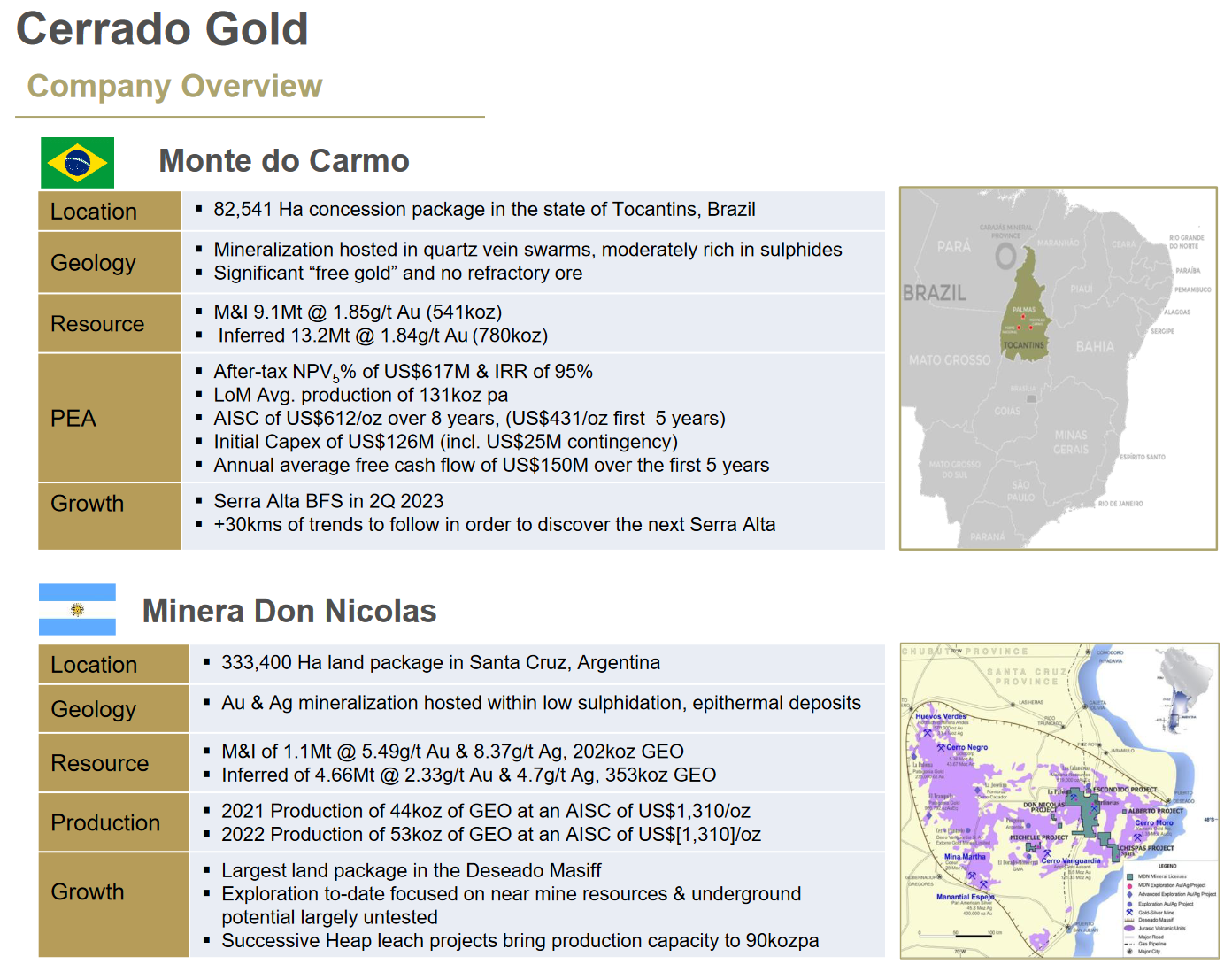

Die argentinische Mine haben sie erfolgreich profitabel gemacht.

Siehe: https://www.cerradogold.com/ne…icolas-mine-in-argentina/

2023 Production Guidance: 60,000 – 70,000 GEO at an AISC of US$1,100-1,300 per ounce

Angesichts des inflationären Umfelds seit 2021 kann man damit zufrieden sein. Sie können also operativ was bewegen.

Sie haben auch schon das nächste Projekt in Entwicklung, eine Goldmine in Brasilien.

Die Capex sind niedrig und die AISC außerordentlich niedrig. Gefällt mir!

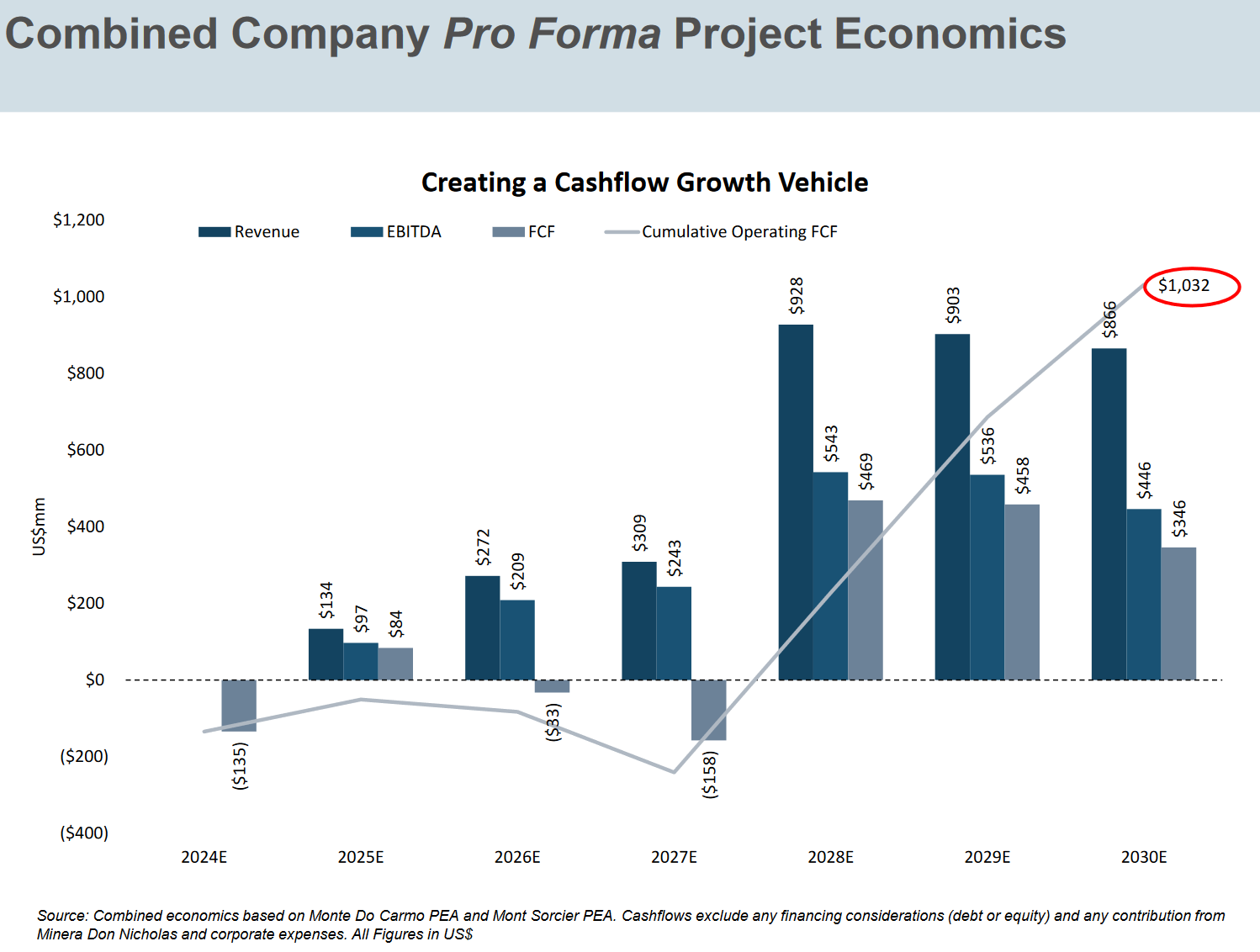

Jetzt haben sie sich auch noch das kanadische Eisenerzprojekt von Voyager Metals übernommen. Die Übernahme war ein Schnäppchen. Voyager Metals hat eine Marktkapitalisierung von gerade mal 11 Mio. CAD. Das Projekt hat einen NPV8 von 1600 Mio. USD. Die initialen Capex sind ziemlich hoch, aber Cerrado will es mit dem Cashflow der beiden Goldminen und einer nicht verwässernden Finanzierung trotzdem irgendwie stemmen.

Der Plan ist sehr abenteuerlich, aber wenn es auch nur teilweise funktioniert, dann steht ein gigantisches Wachstum bevor.

Ich würde das noch nicht zu ernst nehmen, aber alleine das brasilianische Wachstumsprojekt, welches realistischer ist, gefällt mir sehr gut.

Der Markt hat die Übernahme eines Eisenerzprojekts durch einen Goldproduzenten nicht gut aufgefasst! Niemand war auf sowas vorbereitet. Dementsprechend haben die Kurse stark gelitten. Aber ich denke das wird sich wieder beruhigen.

Für 6 VONE-Aktien erhält man 1 CERT-Aktie.

Gestrige Schlusskurse:

VONE: 0,12 CAD -> entspricht umgerechnet 0,72 CAD in CERT

CERT: 0,80 CAD

Man kann also, sofern die Übernahme klappt, Cerrado aktuell mit 10 % Rabatt kaufen, indem man Voyager Metals kauft. Genau das habe ich gestern getan.