Der POG hält sich hartnäckig im Bereich 1500 USD und damit in dem Bereich, in dem die Elefanten zunehmend profitabel produzieren könnten.

Hallo,

hier ist eine Übersicht wo Sprott sein Geld im Zeitraum Mai bis Juli gesteckt hat:

Dabei ist mir CKG:TSX.V mit guter Performance aufgefallen, kennt jemand den Laden?

Alles anzeigen

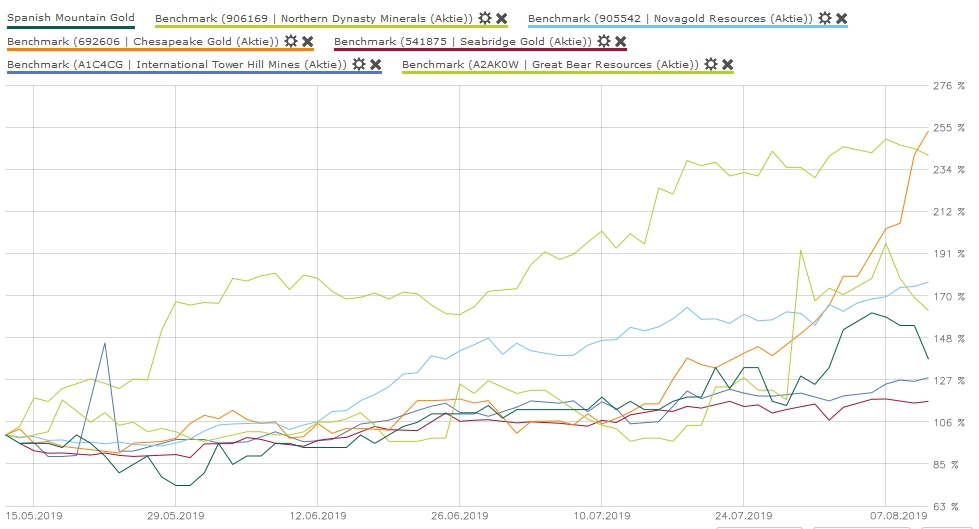

Ende Juni war CKG noch ein klarer Underperformer unter den Elefanten (siehe Posting 3 oben). Dies hat sich mittlerweile drastisch verändert (GBR (oberer grüner Kursverlauf) als "konventioneller" (nicht-elefantöser) Explorer mit zuletzt herausragender Kursentwicklung zum Vergleich):

CKG hat auf Dreimonatssicht (mit zuletzt sehr steiler Kursentwicklung) sein bisher bestehendes MK-Defizit gegenüber den anderen Elefanten zum Teil (aber noch nicht vollständig) abgebaut.

Hierzu ein Abschnitt aus einem älteren Goldherz-Report (31/2016, auszugsweise; damals stand CKG bei 5,50 CAD!; Goldherz hat CKG nicht im Disclaimer seines Reports angegeben, ist also nicht von CKG für diesen Bericht entlohnt worden):

Die bekanntesten und größten Projekte dieser Art sind von International Tower Hill Mines (Alaska, Livengood: 15-20 Mio. Goldunzen, 140 Mio. US$ Marktkapitalisierung), Seabridge Gold (Kanasa, KSM: 38 Mio. Unzen, 690 Mio. US$ Marktkapitalisierung), Novagold (Alaska, Donlin: 40 Mio. Unzen, 2,2 Mrd. US$ Marktkapitalisierung) und Chesapeake Gold (Mexiko, Metates: 19 Mio. Unzen + 500 Mio. Unzen Silber und 4 Mrd. Pfund Zink, 200 Mio. US$ Marktkapitalisierung).

International Tower Hill Mines, halte ich für echte Gold-Superbullen für sehr interessant. Doch der Nachteil dieses Projekts sind nur sehr geringe Grade und eine schlechte Infrastruktur. 2013 wurde eine ernüchternde Machbarkeitsstudie veröffentlicht, die dem Projekt selbst bei 1.500 US$ Goldpreisen, keinen positiven Projektwert bescheinigte. Bei einem Goldpreis von über 2.000 US$ wäre die ITH-Aktie wohl dennoch 5-10-mal mehr wert wie heute. Für mich ist das eine etwas zu optimistische Prognose, darum lasse ich, trotz des optisch günstigen Kurses von 1.50 CA$, die Finger von der Aktie.

Novagold hat mit Barrick Gold schon einen Senior-Partner an der Hand und wird darum bereits mit mehr als 2 Mrd. US$ bewertet. Seabridge Gold hat sehr komplexe Zulassungsvoraussetzungen in British Columbia und könnte es schwer haben, die Umweltgenehmigungen zu bekommen. Der Wert von knapp 700 Mio. US$ ist auch nicht mehr günstig.

Bleibt noch Chesapeake Gold. Hier gibt es neben Gold, auch Silber satt, was den Wert des im Boden befindlichen Vorkommens auf 25,6 Mrd. US$ Gold und 10 Mrd. US$ Silber bringt. Zusammen mit dem Zink sind es dann rund 40 Mrd. US$.

Zwei mögliche Abbaupläne (eine mit 4,4 Mrd. US$ Kapitalinvestitionen und eine neue mit initial 1,9 Mrd. US$) sind ebenfalls fertig und brauchen, je nach Goldpreisumfeld, nur aus der Schublade gezogen werden.

Größere Kosten, welche den Wert des Projektes verwässern werden, sehe ich mit Ausnahme der finalen Finanzierung zum Bau der Mine nicht mehr.

Rechnen Sie die knapp 30 Mio. Gold-Äquivalenzunzen auf die Marktkapitalisierung von 200 Mio. US$ um, erhalten Sie einen spektakulär günstigen Reserven-Wert von lediglich 6,50 US$/Unze.

Ganz ohne Haken bekommen Sie natürlich nicht so viel Gold für so einen Preis. Die Herausforderung besteht darin, dass es für die Profitabilität am besten wäre, wenn der Goldpreis über 1.500 US$, der Silberpreis über 30 US$ steigt.

Darum habe ich absichtlich eine alte Berechnung herausgesucht, bei der diese Grundannahmen zutrafen und daraus entstand eine Jahresproduktion von bis zu 1,025 Mio. Goldunzen, eine Lebensdauer von 30 Jahren, bei sehr günstigen Förderkosten von 624 US$.

Die benötigten Kapitalaufwendungen von 3,7 Mrd. US$ würden innerhalb von 2,3 Jahren zurückfließen und über die gesamte Laufzeit wäre das Projekt mit 39% verzinst. Sind die Anfangsinvestitionen erst einmal bezahlt, würde die Mine Jahr für Jahr und je nach Goldpreis zwischen 1-1,5 Mrd. US$ Cash-Flow ermöglichen. Das ist schon eine ziemlich große Nummer.

In dieser Berechnung wäre Chesapeake an der Spitze aller Elefantenprojekte und würde selbst Donlin Creek von Novagold mit mehr als 2 Mrd. US$ Marktkapitalisierung (für nur 50% Anteil) oder das berüchtigte Milliardengrab Pascua Lama von Barrick Gold übertrumpfen.

Tabelle der wichtigsten Elefanten-Projekte und Berechnungsgrundlagen

[Blockierte Grafik: http://www.goldherzreport.de/wp-content/uploads/2016/08/Project_Economics_old-e1470234533515.jpg]

Nur weil Chesapeake Gold unter dem starken Goldpreisrückgang gelitten hat, bisher (ausser 10% Minderheitsanteil von Goldcorp) noch keinen Senior-Partner ins Boot ziehen konnte und relativ wenig Kaufempfehlungen von Brokerseite erfährt, kostet das Unternehmen bisher erst 200 Mio. US$.

Das Projekt ist sehr komplex und bedarf einiger Erläuterungen und Herleitungen:

Das Vorkommen ist für optimistische Goldanleger ein wahrer Traum. Im Grunde handelt es sich, beim Hauptprojekt namens Metates, um nicht weniger, als das größte, unentwickelte Goldvorkommen Mexikos (Bundesstaat Durango) und eines der bedeutendsten Vorkommen weltweit.

Der Grund für die geringe Marktkapitalisierung von nur 190 Mio. US$ bestand bisher darin, dass dieses Megaprojekt wirtschaftlich nicht richtig zu einem Goldpreis von 1.200 US$ passte. Die Goldgehalte sind mit rund 0,5 g/t relativ niedrig. Doch es gibt eine höhergradige Zone mit 5,8 Mio. Unzen Gold (0,68 g/t) sowie weiteren 18 g/t Silber und 0,17% Zink. So dass für diese ersten 6 Mio. Goldunzen ein Goldäquivalent von 0,99 g/t erreicht wird. Das wiederum kann eine Abbaudauer von 12 Jahren unterstützen, die bei immerhin 500.000 Unzen Jahresproduktion liegt.

Doch ein so stark verkleinertes Projekt ist nicht das Ziel. Das Potenzial besteht darin, dass dieses Vorkommen erhebliche Goldmengen von 0,5-1 Mio. Unzen jährlich, über einen langen Zeitraum von 20-30 Jahre produzieren kann.

Die Daten der jüngsten vorläufigen Machbarkeitsstudie (PFS) sind hervorragend:

Eine Reserve von 18 Mio. Goldunzen, weiteren 502 Mio. Unzen Silber und 4 Mrd. Pfund Zink

Kapitalkosten von 1,9 Mrd. US$, in einer 1. Phase.

Operative Förderkosten (Cash-Costs) von -339 US$ in den ersten vier Jahren, wegen hoher Nebenprodukterlöse (v.a. Zink) und durchschnittlich 346 US$/Unze in den ersten 10 Jahren.

Jahresförderung von 700.000 Unzen.

Eine Zusammenfassung der Ergebnisse der neuen Machbarkeitsstudie:

Alle wichtigen Angaben können Sie dem folgenden Link zur engl. Pressemeldung der Machbarkeitsanalyse entnehmen.

[Blockierte Grafik: http://www.goldherzreport.de/wp-content/uploads/2016/08/NPV_NEW_CKG-e1470237133372.jpg]

Quelle: Chesapeake Gold Pressemeldung 7. März 2016

Sie sehen, dass die Momentaufnahme noch nicht den wahren Wert offenbart. Der Haken ist die erwartete Rendite: Mit einer Kapitalverzinsung (IRR) von nur 11% liegt das Projekt bei 1.400 US$ Goldpreis noch immer nicht in der Komfortzone, die für eine unbedingten Entscheidung zum Bau der Mine spricht. Die Goldkonzerne wollen diese Kennziffer mindestens bei 15-20% sehen.

Doch dafür ist der Hebel bzw. die Sensitivität extrem hoch.

Bei einem Goldpreis von 1.250 US$ (Silber 20 US$/Unze, Zink 1 US$/Pfund) liegt der NPV@5% bei lediglich 737 Mio. US$.

Schon bei 1.400 US$ Goldpreis (22 US$ Silber, 1,12 US$ Zink) verbessert sich dieser NPV auf stattliche 1,8 Mrd. US$.

Der NPV steigt, bei einem lediglich um 150 US$ besseren Goldpreis, um sagenhafte 1,06 Mrd. US$.

Ginge der Goldpreis um weitere 150 US$, auf 1.550 US$, dann wäre der Weg ür die Investitionsentscheidung frei und der NPV würde bei rund 3 Mrd. US$ landen und dies bei einer heutigen Marktkapitalisierung von unter 200 Mio. US$.

Anders formuliert: Je 1 US$ Goldpreisanstieg, verbessert sich der Kapitalrückfluss nach Steuern um 6,67 US$.

Diese etwa drei Jahre alte Aufstellung umreißt m.E. recht gut, warum CKG heute (trotz mittlerweile deutlich über 200% Kursgewinn seit dem POG-Ausbruch) noch immer über Kurspotenzial verfügen sollte.

Die Initialzündung für den Start fällt in etwa mit dem deutlichen Engagement von Sprott in CKG zusammen. Dies ist insoweit verständlich, weil bei Elefanten zunächst nur die bloße Fantasie eines Minenbaus bepreist wird. Erst wenn sich milliardenschwere Investoren deutlich beteiligen, bekommt diese Fanasie ein "Gesicht" (im Fall von CKG das von Sprott).

Bin selbst seit einiger Zeit mittelstark in Novagold und Chesapeake Gold investiert.