Zusammenfassung:

- Auf die nächsten 1-2 Jahre ist von den Midstream-Werten nicht viel zu erwarten, da die nachlassende Konjunktur und das hohe Zinsniveau belasten. Ein Umkehr dieser Faktoren sollte dann zu einer Kurserholung führen.

- Der Midstream ist sehr kapitalintensiv und damit nichts für schulden-averse Investoren. Allerdings: Midstream-Unternehmen haben wie Versorger gute Bonitäten und können sich daher Kapital über Anleihen besorgen. Da ein heute aufgenommener Dollar mehr wert ist als der dafür in zehn Jahren zurückzuzahlende Dollar und das Geschäftsmodell recht stabil und inflationsgesichert ist, ist das Begeben von Anleihen kein schlechtes Geschäft für den Midstream. ENB hat zum Beispiel Anleihen mit 30 und 40 Jahren Laufzeit ausstehen - die nominale Rückzahlung wird nicht mehr viel wert sein.

- Es ist unwahrscheinlich, daß in der Zukunft noch viele neue Pipelines genehmigt werden. Das macht den Bestand wertvoller und sollte zukünftige Investitionen und damit die Verschuldung bremsen.

- Ein Risikofaktor sind Umweltverbände und indigene Gruppen, die regelmäßig gegen Pipelines klagen, auch wenn diese bereits genehmigt und gebaut sind. Bei anderen Midstream-Assets wie Tanklagern, Raffinerien oder LNG-Verdichtern ist dieses Risiko geringer.

- Viele Analysten und Manager haben keine Erfahrungen mit Rezessionen und steigenden Zinsen, da dies schon zu lange zurückliegt. Das könnte zu massiven Fehleinschätzungen führen.

- Midstream-Unternehmen sind in den Portfolios vieler Dividendeninvestoren. Eine Kürzung der Dividende verursacht erfahrungsgemäß kräftige Kursabschläge. Daher ist insbesondere die Deckung der Dividende durch den freien Cashflow wichtig.

- Das perfekte Midstream-Unternehmen habe ich nicht gefunden. Jedes hat seine individuellen Stärken und Schwächen. Ich werde den Sektor zunächst untergewichten.

Antero Midstream (AM, USA)

adj. EBITDA: $243M ($242M, $221M)

Free Cashflow (FCF): $139M ($153M, $105M)

CapEx: $49M ($34M, $70M)

Dividenden/FCF: 77,9% (70,3%, 102,1%)

Schulden: 3.325M/3,54x (3.351M/3,57x , 3.180M/3,69x)

AM hat im Vergleich zum Vorjahresquartal mehr verdient; verglichen mit dem Vorquartal war es allerdings etwas weniger. Die meisten langfristigen Investitionen sind nun getätigt, wodurch neue Investitionen (CapEx) stark sinken und die Dividenden damit seit zwei Quartalen aus dem Cashflow bezahlt werden können. AM spezialisiert sich auf den Transport von Gas sowie von Wasser, das zum Fracking-Betrieb benötigt und aufbereitet wird.

Für AM spricht, daß das Management vorhat, erst die Verschuldung unter 3,0x zu senken und dann die Ausschüttungen an die Aktionäre zu erhöhen (z.Zt. bereits 6,4% Dividendenrendite nach Qst.). Der größte Nachteil besteht in der starken Abhängigkeit vom Mutterunternehmen AR.

Enbridge (ENB, Kanada)

adj. EBITDA: 4.008M (4.468M / 3.715M)

Adj. Earnings: 1.380M (1.700M / 1.350M)

Durchsatz: 2.991mmpd (3.120mmpd / 2.782mmpd)

Distributable Cashflow (DCF): 2.783M (3.200M / 2.747M)

Dividenden/DCF: 64,6% (56% / 65,5%)

Schulden: 75,694M/4,5x (76,347M/4,6x , 74,821M/4,9x)

ENB hat im Vergleich zum Vorjahresquartal etwas mehr durchgeleitet und verdient; zum Vorquartal war es allerdings weniger. Ungefähr 2/3 des distributable Cashflows werden benötigt, um Dividenden auszuzahlen, was die Dividende vergleichsweise sicher macht. Die Jahresguidance wird beibehalten.

ENB verdient gut 60% seines Umsatzes mit Pipelines für Öl und flüssige Kohlenwasserstoffe und ein weiteres Viertel mit Gas-Pipelines. Der Rest wird mit Gasspeicherung und Lieferung an Endverbraucher sowie erneuerbaren Energien erwirtschaftet. Einige LNG-Projekte sind in Vorbereitung. Bezüglich der bereits in Betrieb befindlichen Line 5-Pipeline gab es in Minnesota Streitigkeiten mit der indigenen Bevölkerung. Der entsprechende Streckenabschnitt wird nun ohne Betriebsunterbrechungen um das Reservat neu herumgebaut.

ENB betrachtet sein Geschäftsmodell als "selbstfinanzierend", was soviel bedeutet daß sie Neuinvestitionen aus dem verbleibenden Cashflow bezahlen wollen. Für 2023 sind ca. 6Mrd an Investitionen geplant und jenachdem wie man rechnet kommt dies knapp hin. Auf diese Weise soll das EBITDA jährlich um 5% wachsen.

Der Nachteil dieses Modells ist, daß sie damit kaum Schulden abtragen können, und der vom Management angestrebte Schuldenkorridor von 4,5x-5,0x liegt sehr hoch (5,0x wird allgemein als Obergrenze für die Schuldentragfähigkeit eines Unternehmens angesehen). Sicherlich ist das Geschäftsmodell sehr widerstandsfähig, da langjährige feste Abnahmeverträge existieren, aber ob sie so völlig unbeschadet durch eine kräftige Rezession kommen, mag ich nicht recht glauben.

Kinder Morgan (KMI, USA)

adj. EDITDA: 1.805M (1.996M / 1.819M)

Nettogewinn: 586M (703M / 635M)

Distributable Cashflow (DCF): 1.076M (1.374M / 1.176M)

Dividenden/DCF: 58,9% (47% / 53,4%)

Schulden: 30.797M/4.1x (30.884M/4.1x /30.936M/4.1x)

KMI hat gegenüber den beiden Vergleichsquartalen weniger eingenommen. Die Dividendenabdeckung ist etwas besser als bei ENB und die Jahresguidance wird ebenfalls beibehalten.

KMI hat das größte Erdgastransportnetzwerk in den USA und erzielt 3/4 seines Cashflows mit den zugehörigen Pipelines. Der Rest entfällt auf Flüssigkeitspipelines, Speicherung sowie Verkaufsterminals. Außerdem expandiert man im Richtung CO2-Transport sowie erneuerbare Treibstoffe, die soweit möglich über das bestehende Netzwerk transportiert werden sollen.

Das Geschäftsmodell ist ähnlich zu dem von ENB, mit einer kaum feststellbaren Schuldenreduktion über die letzten Jahre. Der Zielkorridor für die Verschuldung liegt bei 4,0x-4,5x und wird voraussichtlich gegen Ende des Jahre mangels Investitionsmöglichkeiten leicht unterschritten. Übrig bleibender Cashflow wird zur Zeit teils zurückbehalten und teils in Aktienrückkäufe investiert. Letzteres reduziert zumindest die Ausgaben für Dividenden.

Pembina Pipeline (PPL/PBA, Kanada)

Umsatz: CAD 2.070M (2.297M / 3.095M)

adj. CF: CAD 606M (634M / 683M)

Gewinn: CAD 363 (369M / 418M)

adj. EBITDA: CAD 823M (947M / 849M)

Dividenden/adj.CF: 60,56% (56,6% / 51,1%)

Schulden 12.752M/3,5x (13.203/3,6x / 11.141/3,1x)

PPL hat ebenfalls gegenüber den Vergleichsquartalen weniger eingenommen. Die Dividendenabdeckung liegt bei etwas mehr als der Hälfte des adj. Cashflows und ist damit sehr komfortabel. Im letzten Quartal wurde die Dividende um 2,3% erhöht.

PPL verdient ca. 60% ihres Umsatzes mit Pipelines und den Rest mit Raffinerien, Speicherung und Vermarktung. 40% der Pipelines transportieren Erdölprodukte; weitere 25% Erdgas und 35% Flüssiggase wie Propan. Ungefähr 2/3 der Kapazitäten sind zum Festpreis im Voraus gebucht. PPL strebt einen Schuldenkorridor von 3,5x-4,25x an und ist damit das "konservativste" Unternehmen im Vergleich mit KMI und ENB. In den nächsten Jahren werden einige weitere Pipelines fertiggestellt. Zusätzliches Wachstum wird aus dem Cedar LNG-Hafenterminal erwartet und man beabsichtigt, in die CO2-arme Produktion von Wasserstoff und Ammoniak sowie den Transport von CO2 einzusteigen. In den letzten Quartalen wurde überschüssiger Cashflow zum Aktienrückkauf und Schuldenabbau verwendet.

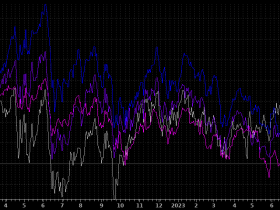

Wie sieht Mr. Market die Unternehmen:

AM liegt mit einer klaren Outperformance vorne. KMI und PPL liegen gleichauf, wobei PPL in den letzten Quartalen zurückgefallen ist. ENB ist laut Chart deutlich der unbeliebteste Wert. Der Markt scheint momentan Werte mit hohem Erdgas- bzw. LNG-Anteil zu präferieren.

Mir widerstrebt das Geschäftsmodell im Midstream. Man nimmt Schulden auf, um mehr Cashflow zu generieren, senkt dadurch das Verhältnis Schulden/EBITDA, und kann sich noch mehr Schulden leisten um noch mehr Cashflow zu generieren. Das ist eine klassische Pyramidierung, die bei fallenden Zinsen und Wirtschaftswachstum gut funktioniert, aber nun ein Umdenken erfordert. Eine entsprechende Einsicht und Perspektive kann ich zur Zeit nur bei AM erkennen. Der Markt scheint es ähnlich zu sehen.

Ich werde bei AM die halbe Kernposition halten und eine weitere Position zum Traden nutzen. Bezüglich PPL bin ich unentschlossen; ich werde die Position liegen lassen und beobachten zumindest bis sich eine interessantere Investition findet. Einen stärkeren Einstieg in den Midstream-Bereich, insbesondere bei ENB und KMI werde ich erst erwägen, wenn sich eine Zinswende abzeichnet.