Beiträge von GermanLong

-

-

passend zum 4.Juli (!) ein GSR von 80

Da muss man endlich mal nicht ewig warten, um zu wissen, ob eine Möglichkeit eintritt. Sehr gut.

![[smilie_blume]](https://goldseiten-forum.com/wcf/images/smilies/smilie_blume1.gif "smilie_blume")

3800:47,50 wäre übrigens auch 80

***

Die Spanne der Möglichkeiten ist groß. Die Unsicherheit auch.

Wenn meine Info stimmt, begann ungefähr 3 Monate nach dem

'73erKorrektur: '72er Embargo um den Jahreswechsel 73-74 herum der große Bärenmarkt, 2 Jahre lang. Für Aktien, auch Ölaktien (!), nach anfänglichem Boom auch Rohstoffe (außer Öl). Nur Gold/Silber und die Minen stiegen stark, wohl ziemlich exakt bis zum Tief bei den Aktienmärkten, die grob 50% verloren gegenüber den Hochs aus der Vorkrisenzeit. Besonders die Minen und Silber mit hoher Vola, und unterm Strich nur mäßig besser als Gold.Aber was soll's, das Öl ist ja heute wieder billich, und scheinbar massig vorhanden. Und überhaupt ist Alles anders, und wir haben KI, und Chips sind das neue Gold. Außerdem ist kein Bretton-Woods-System kürzlich zusammengebrochen, im Gegenteil, wir haben sogar Sondervermögen.

Weiß auch nicht, ob sich das in etwa so ähnlich wiederholt wie vor gut 50 Jahren.

Gruß,

GL

-

Ich vermute, Lotus LOT.AX hätte mit der stark abgestürzten MC eigentlich im URNM und URNJ reduziert werden müssen. Das ging letzte Woche aber nicht, wg. Aussetzung vom Handel konnten die ETF nicht verkaufen, wenn sie gewollt hätten.

Die Handelsaussetzung wird jetzt verlängert, Nachrichten dürften schlecht werden. Vllt eine KE nötig. Die Kommentare sind desaströs.

Das + Tax Loss Selling Season + vllt noch mechanische ETF-Verkäufe (?) + vllt KE (?), das könnte beim Kurs eine richtige Katastrophe auslösen. Kann man dann so oder so sehen.

Gruß,

GL

-

URNJ Rekonstitution...

Gruß,

GL

Neuaufnahme NEO.L: Uran und Gold Südafrika, SBSW hält 30 oder 40% Anteil, Neal Froneman als Chairman. Interessant.

Gruß,

GL

-

Und hier die Veränderungen beim URNM, mit etwas Verspätung:

Entfernung aus dem ETF ist häufig ein guter Kaufzeitpunkt.

Die durch Neuaufnahme Hochgekauften fallen danach meist erstmal wieder.

Gruß,

GL

-

URNJ Rekonstitution heute zum Tagesschluss.

Veränderungen:

Externer Inhalt x.comInhalte von externen Seiten werden ohne Ihre Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklären Sie sich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.Beim URNM läuft das Gleiche.

Gruß,

GL

-

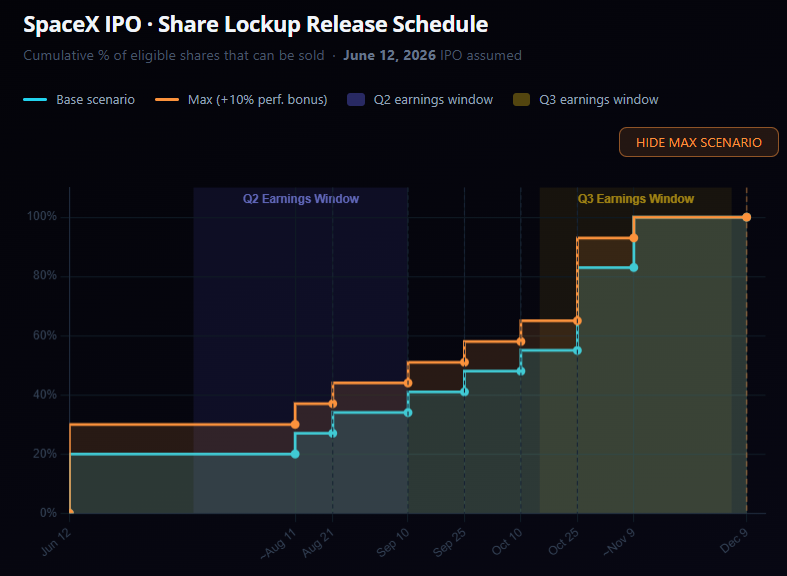

Nur 4% sollen bislang float sein.

Auscashen:

SpaceX IPO: Employee Lockup Release Dates | Darrow Wealth ManagementSpaceX employee lockup rules and key dates for liquidity.darrowwealthmanagement.com

SpaceX IPO: Employee Lockup Release Dates | Darrow Wealth ManagementSpaceX employee lockup rules and key dates for liquidity.darrowwealthmanagement.comGruß,

GL

-

-

Interessante Werte generell oder runtergeprügelte?

Interessante Aussie-Werte im Sommerschlussverkauf, ja.

Gruß,

GL

-

Bitte sagt auf jeden Fall sofort Bescheid, wenn Ihr Euer EM verkauft. Dann wissen wir, dass die Stimmung wirklich schlimm ist.

Danke

Gruß,

GL

-

Kernvorteile von Lotus Resources Ltd.

Kommt mir ein bißchen wie eine halluzinierende KI vor. "Erfolgreiche Kapitalerhöhungen"

![[smilie_happy]](https://goldseiten-forum.com/wcf/images/smilies/smilie_happy_058.gif "smilie_happy") Die Kernprobleme sollte man auch sehen. Versprochen war dass sie durchfinanziert seien, und dann brauchten sie plötzlich frisches Geld. Von einem erfolgreichen Produktionsstart kann man kaum sprechen, gemessen an den Zielen, das lief viel schlechter als geplant und ist noch nicht im Griff. U.a. diese Probleme haben zur Enttäuschung und dem Abverkauf geführt.

Die Kernprobleme sollte man auch sehen. Versprochen war dass sie durchfinanziert seien, und dann brauchten sie plötzlich frisches Geld. Von einem erfolgreichen Produktionsstart kann man kaum sprechen, gemessen an den Zielen, das lief viel schlechter als geplant und ist noch nicht im Griff. U.a. diese Probleme haben zur Enttäuschung und dem Abverkauf geführt.Falls sie es in den Griff kriegen, sind sie heute billig.

Ähnliches war - kursweise - bei encore passiert, nach Produktionsbeginn ungefähr von 4/auf 1 Dollar abgestürzt, und die Kursentwicklung ist bis heute sackschwach.

Gruß,

GL

-

In Australien ist bis 30.06. Tax Loss Selling Season. Wer jetzt runtergeprügelte Werte kaufen will, wird auf Mehrjahrestiefs oder sogar stetig drunter fallend fündig.

AEE, LOT, EL8

VML, AVL, EV1

SRK, GEN

POD, FME vielleicht?

Ob die Genannten in Frage kommen, bitte selber schauen. Ist kein Anlagetip, nur Beispiele.

Hat jemand weitere Interessante? Lithiumwerte vllt?

Gruß,

GL

-

Dividende, Zyklentief?, Krise... und heute grün. US-Lebensmittelhersteller.

Gruß,

GL

-

-

Im Aufbau befindliche HALEU-Produzenten (Westliche Welt)

GLE/Silex backed by Cameco könnte man noch dazunehmen, die Technik scheint es herzugeben. Mit Cameco-typischer Geduld wollen sie bzgl HALEU erst dann Gas geben, wenn Profitabilität und langfristige Regierungsunterstützung klar sind. Bis dahin beschäftigen sie sich lieber mit wirtschaftlich Sinnvollerem... sagen sie.

Global Laser Enrichmentwww.cameco.com

Global Laser Enrichmentwww.cameco.comGruß,

GL

-

Wöchentlich hier….nicht wirklich besser.

Ok wenn obem das Tagesbasis war, das sagt doch fürs große Bild gar nichts. Wochenbasis Indikatoren sind nicht oben, ja, aber nicht extrem oder "ausgebombt". Jetzt schau mal Monatsbasis, das wäre dem langen und großen Move angemessen.

Gruß,

GL

-

-

Alle Indikatoren und Sentimente sind bereits ausgebombt, sie kriechen an Tiefstständen.

Auf welcher Zeitebene? Zeig mal 'nen Chart. (Nicht den BPGDM, der zeigt KEIN Sentiment).

Gruß,

GL

-

- Vanadium

- Zucker

- Eisenerz?

War schon tiefster, wo ist tiefst? Dümpeln passt aber.

Gruß,

GL

-