gibt es weitere die ich hier nicht genannt habe und welche Elefanten sind EURE Favouriten (habe viel Troilus, aber auch Chesapeake und wenig Northern Dynasty)

Zum Thema "Elefanten" gibt es im GSF bereits einen Faden:

Elefanten

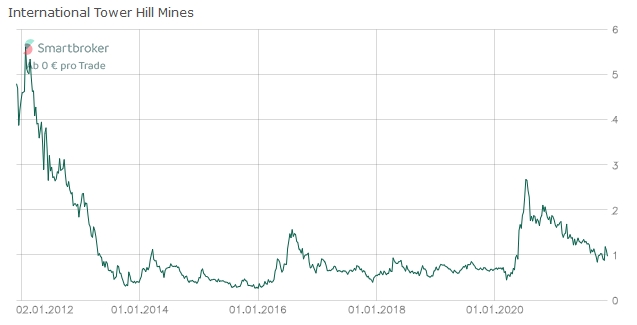

Habe gerade wenig Zeit, daher nur kurz zwei weitere "Elefanten" - beide (Nord-)Nordamerika (Nunavut, Alaska) und daher mit den üblichen Problemen (Infrastruktur, Logistik, Umweltverträglichkeit) konfrontiert. Wie für Elefanten typisch, zieht der Kurs in der Phase hoher Goldpreisanstiegserwartung merklich an und fällt danach (bedingt durch die (sehr) hohe CAPEX) wieder ab:

Novagold ist deutlich weiter entwickelt; ITH hat aber vor Kurzem PFS-Ergebnisse veröffentlicht:

International Tower Hill Mines Announces Pre-Feasibility Study Results on 13.6 Million Ounce Gold Resource

VANCOUVER, BC, 4. November 2021 /CNW/ - International Tower Hill

Mines Ltd. ("ITH" oder das "Unternehmen") (TSX: ITH) (NYSE-MKT: THM) gab

heute die Ergebnisse der Vormachbarkeitsstudie (die "PFS") für sein

Goldprojekt Livengood (das "Projekt") in der Nähe von Fairbanks, Alaska,

bekannt. Die PFS beschreibt ein Projekt, das 65.000 Tonnen pro Tag

verarbeiten und innerhalb von 21 Jahren 6,4 Millionen Unzen Gold

produzieren würde, ausgehend von einer Goldressource, die auf 13,6

Millionen Unzen bei 0,60 g/Tonne geschätzt wird. Die PFS wurde von

Whittle Consulting und BBA Inc. überprüft, um neue Interpretationen zu

integrieren, die auf einer erweiterten geologischen Datenbank, einer

verbesserten geologischen Modellierung, einer neuen

Ressourcenschätzungsmethode, einem optimierten Minen- und

Produktionsplan, zusätzlichen detaillierten metallurgischen Arbeiten bei

verschiedenen Goldgehalten und Mahlgraden, Änderungen des Zielmahlgrads

für die Mühle, neuen technischen Schätzungen und aktualisierten

Kostenangaben basieren, die alle das Risiko des Projekts erheblich

verringern. Die PFS schätzt die Kapitalkosten des Projekts (CAPEX") auf

1,93 Milliarden US$, die Gesamtkosten pro gefräster Tonne (OPEX") auf

13,12 US$, die All-in Sustaining Costs (AISC") auf 1.171 US$ pro Unze

und einen Nettogegenwartswert (NPV) nach Steuern (5 %) von 400 Millionen

US$ bei 1.800 US$/Unze, 975 Millionen US$ bei 2.000 US$/Unze und 2,3

Milliarden US$ bei 2.500 US$/Unze.

"Diese PFS bestätigt, dass es sich beim Goldprojekt Livengood um eines

der größten Goldprojekte in Nordamerika mit hoher Hebelwirkung handelt.

Diese Studie ist der Höhepunkt jahrelanger Arbeit und erweitert unser

Verständnis der Lagerstätte erheblich. Wir haben nun alle wichtigen

Elemente des Projekts gründlich evaluiert, optimiert und das Risiko

verringert und verfügen nun über eine ausgezeichnete Grundlage, auf der

wir den Wert für unsere Aktionäre steigern können. Die geschätzten 13,6

Millionen Unzen von International Tower Hill, zusammen mit unserer

günstigen Rechtsprechung und der Nähe zur Infrastruktur, bieten unseren

Investoren eine große Hebelwirkung auf den Goldpreis," sagte Karl

Hanneman, CEO.

Überblick über die Vormachbarkeitsstudie

Bei der in der PFS untersuchten Projektkonfiguration handelt es sich um

einen konventionellen, eigentümergeführten Tagebau, bei dem große

Bergbaugeräte im Spreng-/Lade-/Transportverfahren eingesetzt werden. Das

Mühlenmaterial würde in einem Zerkleinerungskreislauf mit einer

Kapazität von 65.000 Tonnen pro Tag verarbeitet werden, der aus einer

Primär- und Sekundärzerkleinerung, einer Nassmahlung in einer einzigen

halbautogenen Mühle (SAG) und einer einzigen Kugelmühle besteht, gefolgt

von einem Schwerkraft-Goldkreislauf und einem herkömmlichen

Kohleauslaugungskreislauf (CIL).

<...>

Zusammenfassung der Pre-Feasibility-Studie

Die PFS wurde von unabhängigen Beratern erstellt und enthält

Informationen über das optimierte Projekt mit höherem Durchsatz, eine

aktualisierte Ressourcenschätzung sowie Kapital- und

Betriebskostenschätzungen im Vergleich zu dem Projekt, das im

technischen Bericht gemäß National Instrument 43-101 - Standards of

Disclosure for Mineral Projects ("NI 43-101") vom April 2017 (der

"Bericht 2017") bewertet wurde. Die endgültige Version des technischen

Berichts gemäß NI 43-101, der die PFS enthält, wird innerhalb von 45

Tagen auf SEDAR veröffentlicht werden. Aufgrund der Änderungen am

Projekt, wie es in der PFS bewertet wurde, einschließlich der

Unterschiede in der Methode zur Schätzung der Mineralressourcen und der

Änderungen der wirtschaftlichen Parameter, die auf das geologische

Blockmodell angewandt wurden (Goldpreis, Gewinnung, CAPEX und OPEX), die

alle zu einer Änderung der Mineralressourcen führten, wird das Projekt,

wie es im Bericht 2017 bewertet wurde, nicht mehr als aktuell

betrachtet und der Bericht 2017 sollte daher von Investoren nicht als

verlässlich angesehen werden.

Das Unternehmen weist darauf hin, dass es sich bei der PFS um eine

vorläufige Studie handelt, die auf technischen und wirtschaftlichen

Annahmen basiert, die in einer vollständigen Machbarkeitsstudie weiter

verfeinert und evaluiert werden würden. Die PFS basiert auf einer

aktualisierten Mineralressourcenschätzung des Projekts mit Stand vom 20.

August 2021, wobei ein anderes Mineralressourcenmodell als im Bericht

2017 verwendet wurde.

Im Folgenden finden Sie eine Zusammenfassung der wesentlichen Aspekte

und Annahmen der PFS. Investoren wird dringend empfohlen, den

vollständigen NI 43-101-Bericht nach dessen Einreichung auf SEDAR zu

lesen, um alle Details der PFS zu erfahren.

Die technische Planung zur Schätzung der Kapitalkosten, die in der PFS

verwendet wurde, liegt innerhalb einer Genauigkeit von -20 %/+25 %.

Standort des Projekts

Das Projekt ist über eine bestehende asphaltierte Autobahn mit der Stadt

Fairbanks verbunden, die 70 Meilen südwestlich in Zentralalaska liegt.

Das Projekt befindet sich in einem aktiven Bergbaurevier, in dem seit

1914 Gold abgebaut wird. Der Flächennutzungsplan des Bundesstaates

Alaska weist den Bergbau als primäre Flächennutzung für das Gebiet aus,

in dem sich das Projekt befindet. Die Mitarbeiter würden täglich mit

Bussen von Fairbanks zum Standort gebracht.

Infrastruktur

Das Projekt würde eine ausgekleidete Abraumbewirtschaftungsanlage, einen

Verwaltungs-/Geschäfts-/Lagerkomplex sowie den Bau einer 50 Meilen

langen 230-kV-Stromübertragungsleitung vom bestehenden Stromnetz in der

Nähe von Fairbanks, Alaska, zum Minenstandort umfassen.

Umwelt und Beziehungen zur Gemeinde

Zwölf Jahre kontinuierlicher Umweltarbeit zeigen, dass alle Aspekte des

Projekts erfolgreich und sicher gehandhabt werden können. Der Entwurf

der Absetzanlage umfasst bewährte Verfahren, einschließlich einer

ausgekleideten Felsschüttung mit einem ausgekleideten Absetzbecken. Das

Projektentwicklungsteam verfügt über beträchtliche Erfahrung in der

Arbeit mit dem Genehmigungsverfahren für große Bergwerke in Alaska und

hat eine nachgewiesene und anerkannte Erfolgsbilanz bei der sicheren und

umweltgerechten Entwicklung von Bergbauprojekten. Das Projekt bietet

bereits jetzt und auch in Zukunft wirtschaftliche Chancen vor Ort und

ermöglicht den Zugang zu hoch qualifizierten und verfügbaren

Arbeitskräften. Das Unternehmen bemüht sich auch um eine frühzeitige

Beteiligung an dem Projekt und sucht nach Möglichkeiten, den

wirtschaftlichen Nutzen für die örtlichen Gemeinden zu maximieren.