Warum bin ich also so optimistisch was Gold angeht?

Nun wie oben beschrieben, kann man mit Hilfe der Taylor-Rule recht gut die Zentralbankpolitik und deren Auswirkungen abschätzen. Insbesondere kann man folgende Fragen recht gut abschätzen:

1) Ist die Gelpolitik zu locker oder zu straff?

2) Wie wird sich die Inflation abhängig vom "Business Cycle" entwickeln?

3) Wie werden sich die Zinsen entwickeln?

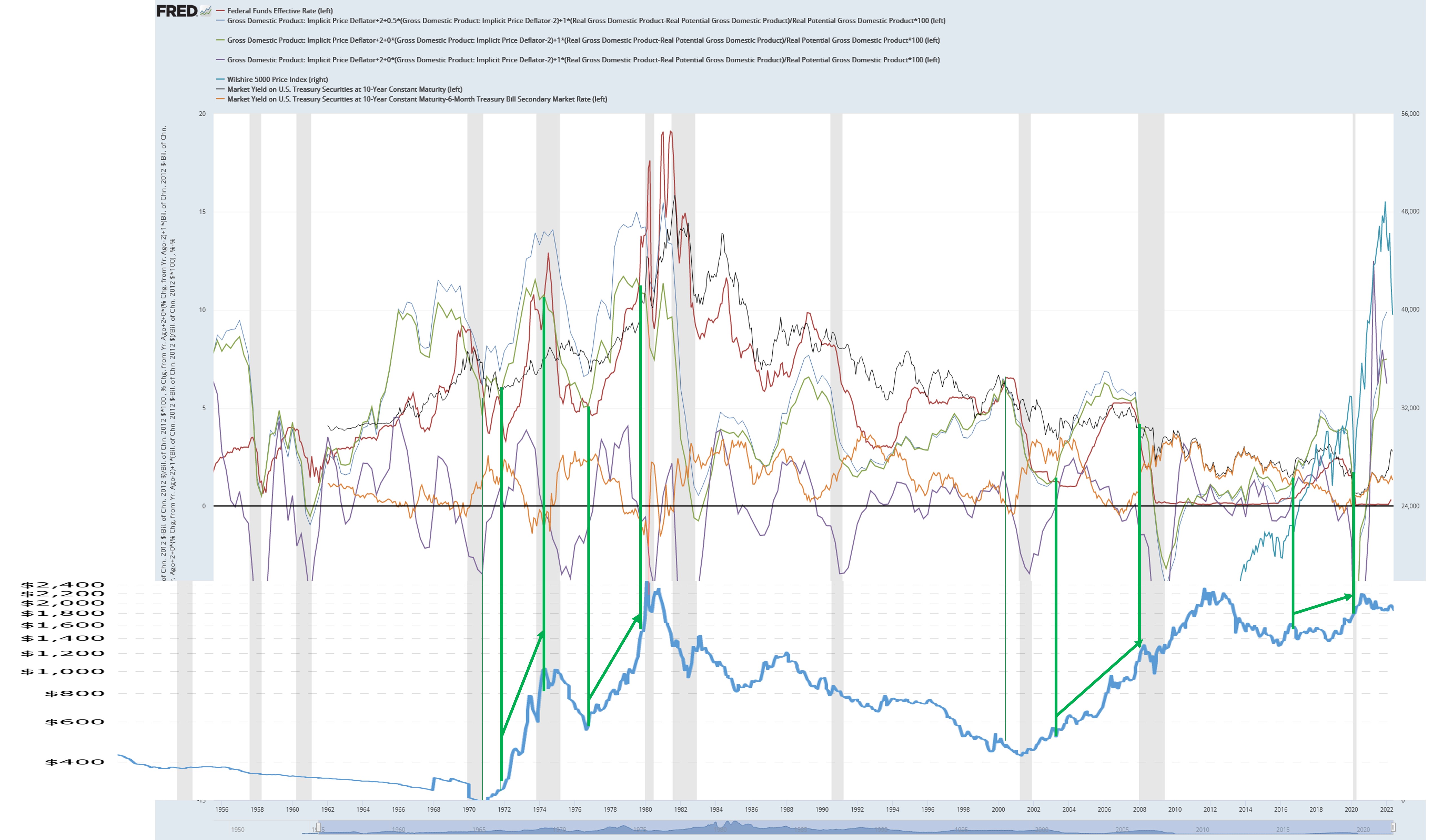

Frage 1 wird durch die Lücke zwischen Blau und Rot beantwortet. Anwort: Die Geldpolitik ist derzeit viel zu locker. Nach der TR müßten die Zinsen (rot) bis auf über 10% (blau) nachziehen. Der Markt preist aber zur Zeit nur eine Zinserhöhung auf 3,5% ein. Trotz der heftigen Zinserhöhungen ist die Geldpolitik aber viel zu locker.

Es gab vier Phasen in denen das ähnlich war. In allen hat sich Gold extrem positiv entwickelt. So extrem wie zur Zeit war es aber noch nie.

In den Bilder ist die Taylor-Rule-Zinsempfehlung grün dargestellt und die Fed Fund Rate (also der Leitzins) rot. Wenn die grüne TR oberhalb der Fed Fund Rate liegt ist die Geldpolitik also zu locker. Unten sieht man die Goldpreisentwicklung. Sorry ist leider etwas schwer lesbar. Am rechten Bildrand klafft natürlich eine entsprechend große Lücke grün weit oben und rot ist der kleine Wurmfortsatz ganz unten i.e. eine viel zu lockere Geldpolitik. Habe das nicht extra markiert, aber das sollte ja nach der Erläuterung oben klar sein.

Frage 2 "Wie wird sich die Inflation abhängig vom "Business Cycle" entwickeln?"

Die Inflation wird (sofern die Wirtschaft nicht heftig einbricht) stark bleiben, denn der letzte Term der Taylor-Rule zeigt, dass die Wirtschaft oberhalb ihres Potenzial agiert. Das kann man gut nachvollziehen, da der Arbeitsmarkt leergefegt ist und an seine Kapazitätsrestriktion stößt, ähnliches bei Rohstoffen.

Das liegt also nicht nur am Trend zu Handelbarrieren, Lieferengpässen sondern die Expansion gegenüber der eigentlich Kapazität der Wirtschaft ist zu hoch (nicht zu letzt durch Biden Konjunkturprogramm an der falschen Stelle). Die inflatioären Tendenzen werden daher wohl bleiben.

Frage 3 "Wie werden sich die Zinsen entwickeln?"

Die Zinsen werden sich in Richtung der Regelvorgabe der Taylor-Rule entwickeln also stark steigen. Steigende Zinsen sind zwar auch nicht unbedingt gut für Gold, aber die Tylor-Regel zeigt, dass die Zinsen zu niedrig sind um die Inflation in den Griff zu bekommen, also gibt es nur zwei Wege. Entweder die Zinsen werden weiter erhöht - dann kollabiert die Wirtschaft was sicher gut ist für Gold, oder die Zinsen bleiben auf dem Niveau von ca. 3,5% wie der Markt es ja zur Zeit schätzt. Aus der Taylor-Rule wissen wir aber das damit die Inflation nicht ausreichend bekämpft werden kann. Die Inflation würde in dem Fall also weiter steigen.

Natürlich wäre ein soft-landing theoretisch möglich, aber wir haben zur Zeit eine Every-Thing Bubble bei der die Renditen aller Assets auf niedrigstem Niveau und damit auf allerhöchster Überbewertungen notieren. Schon kleine Renditeerhöhungen können da Crashes auslösen (wie man zz. an Aaaaarkk schön sieht).

Die FED müßte aber das Kunstück vollbringen die Zinsen langsam (oder auch schneller) bis auf 8-10% zu erhöhen und zwar so, dass keine dieser Blasen platzt und andere Assets / Organisation / Märkte ansteckt. Das ein solche Durchmarsch als Balanceakt auf der Rasierklinge den gesamten langen Weg bis zu 10% gelingt halte ich für sehr unwahrscheinlich.

Das kann also für Gold nur gut ausgehen. Entweder gleitet alles in einen der unschöneren Bären ab und dann gilt das "safe haven"-Argument und läßt Gold steigen oder die Inflation bleibt unser stetiger Begleiter und die Inflationserwartung steigt auch am langen Ende der Break-Even-Kurve (womit der Realzins am langen Ende sinkt und Gold haussiert).

Egal wie man es dreht und wendet. Für Gold sollte es mit hoher Wahrscheinlichkeit gut ausgehen. Die "tastenden" Schritte die die FED macht, mögen noch ein paar Monate gut gehen (mit steigenden Realzinsen und neutral tendierendem Goldpreis), aber spätestens in einem Jahr und vermutlich weit darüber hinaus werden wir stark haussierende Goldpreise sehen.

PS: Für das obige Chart nehme ich eine etwas abgewandelte Taylor-Regel mit stärkerem Fokus auf die wirtschaftliche Entwicklung versus der Ist-Inflation aufgrund der besseren Prognosekraft. Das tun die Zentralbanken aber meines Wissens auch, da diese das Arbeitslosenziel etwas dem Inflationsbekämpfungsziel übergewichtet. Im Backtest ist das die wesentlich effizientere Formel. Aber im Prinzip sieht das ganze mit der Original-Taylor Rule auch sehr ähnlich aus.