World Nuclear Symposium 2025: Transformation der globalen Energielandschaft

Auszug vom Artikel Überlänge bitte selbst aufrufen, Danke.

2025-09-13 Welche Auswirkungen werden KI und Rechenzentren auf die Kernenergie haben?

Technologiesektor als Treiber der Kernenergie

Eine bemerkenswerte Entwicklung beim Symposium 2025 war die Teilnahme großer Technologieunternehmen, was die wachsende Verbindung zwischen digitaler Infrastruktur und Kernenergie hervorhob:

Microsofts Mitgliedschaft : Der Beitritt des Unternehmens zur World Nuclear Association signalisierte das Engagement der Technologiebranche

Strombedarf von Rechenzentren : Diskussion über den exponentiellen Strombedarf für KI und Cloud Computing

Anforderungen an die Netzstabilität : Technologieunternehmen benötigen rund um die Uhr zuverlässige Stromversorgung

Strategische Partnerschaften : Erkundung einer direkten Zusammenarbeit zwischen dem Technologie- und dem Nuklearsektor

Investitionspotenzial : Möglichkeit für Technologieunternehmen, direkt in Nuklearprojekte zu investieren

Diese Konvergenz von Kernenergie und digitaler Infrastruktur stellt eine potenziell transformative Entwicklung für beide Sektoren dar.

Welche geopolitischen Dimensionen hat die Kernenergie?

Strategische Neuausrichtungen und regionale Dynamiken

Auf dem Symposium 2025 wurden die geopolitischen Auswirkungen der Kernenergie ausführlich diskutiert:

Ost-West-Dynamik : Analyse der wachsenden Zusammenarbeit zwischen den BRICS-Staaten (Brasilien, Russland, Indien, China, Südafrika)

Sicherheit der Lieferkette : Strategien zur Verringerung der Anfälligkeit für Störungen durch geopolitische Spannungen

Afrikanische Entwicklung : Wachsendes Interesse an Kernenergie in afrikanischen Ländern zur Bekämpfung der Energiearmut

Asiatische Expansion : Beschleunigung der Atomwaffennutzung in den ASEAN-Ländern

Initiativen im Nahen Osten : In mehreren Ländern des Nahen Ostens schreiten die Atomprogramme voran

Diese geopolitischen Dimensionen unterstreichen die Rolle der Kernenergie nicht nur als Technologie, sondern auch als strategisches Kapital in den internationalen Beziehungen. Viele Diskussionen auf dem WNA-Symposium drehten sich um diese komplexen internationalen Dynamiken.

Wie sind die Aussichten für die Uranmärkte?

Angebots-Nachfrage-Dynamik und Preisprognosen

Das Symposium bot Einblicke in die Trends und Erwartungen des Uranmarktes:

Produktionsherausforderungen : Jüngste Ankündigungen von Produktionskürzungen bei Großbetrieben, darunter eine Kürzung von Kazatomprom um etwa 8 Millionen Pfund, was etwa 5 % der weltweiten Primärversorgung entspricht

Preiskonsolidierung : Analyse der Spotpreisbewegungen nach der Volatilität des Uranmarktes in den vergangenen Jahren, wobei sich der Spotpreis vom Tiefstand im April 2025 von 63 US-Dollar auf einen Bereich von Mitte 70 US-Dollar erholte

Vertragsaktivitäten : Diskussion über Entwicklungen auf dem Terminmarkt und Beschaffungsstrategien für Versorgungsunternehmen, mit Spotmarkttransaktionen von ca. 33 Millionen Pfund im laufenden Jahr 2025 gegenüber 30 Millionen Pfund im gleichen Zeitraum 2024

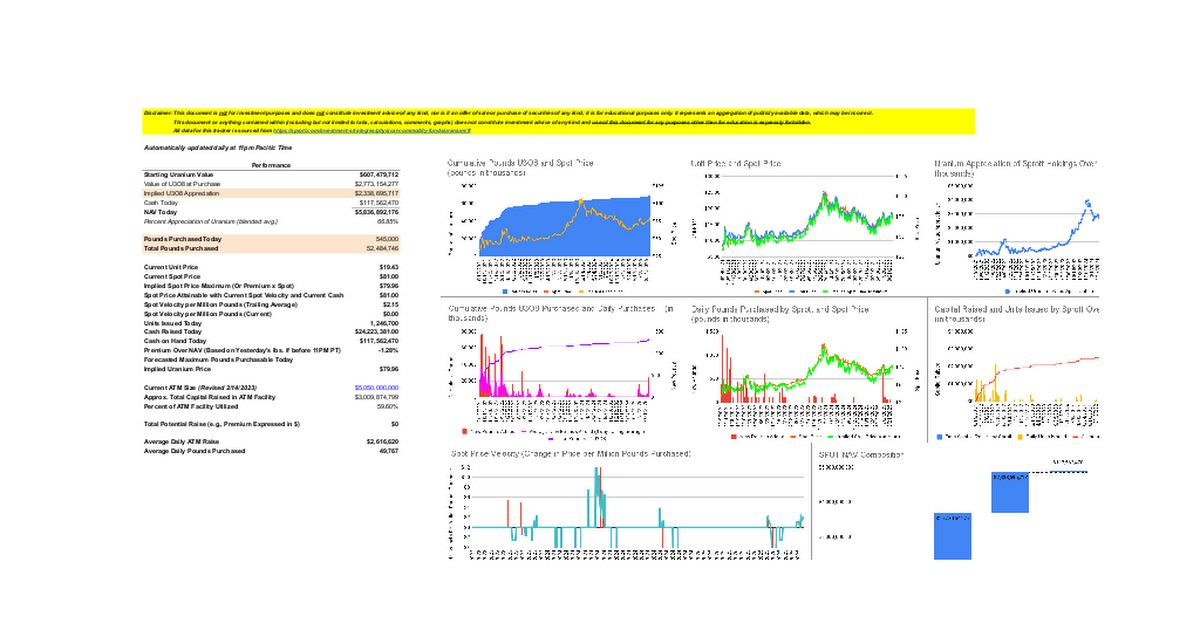

Investitionsströme : Untersuchung der finanziellen Beteiligung an den Uranmärkten, einschließlich der Beschaffung von 200 Millionen US-Dollar durch Sprott (ursprüngliches Ziel: 100 Millionen US-Dollar) Anfang 2025

Regionale Versorgungsrisiken : Bewertung geopolitischer Faktoren, die die Uranproduktion beeinflussen

Die Marktteilnehmer äußerten sich vorsichtig optimistisch hinsichtlich der Uranpreisentwicklung. Branchenanalysten prognostizieren potenzielle Spotpreise von 80 US-Dollar und Terminpreise von 83 US-Dollar bis zum nächsten Jahr, da der Markt seine allmähliche Stärkung fortsetzt.

Was sind die nächsten Schritte für den Ausbau der Kernenergie?

Von der Planung bis zur Umsetzung

Das Symposium 2025 betonte den Übergang von der Kernenergieplanung zur konkreten Umsetzung:

Projektfinanzierung : Sicherung von Investitionen für den Bau neuer Kernkraftwerke durch innovative Finanzierungsmechanismen wie Wandelanleihen nach US-amerikanischem Vorbild

Straffung der Regulierung : Bemühungen zur Beschleunigung der Genehmigungs- und Zulassungsverfahren für Projekte wie Denisons Phoenix-Projekt, bei dem die endgültigen behördlichen Entscheidungen voraussichtlich Anfang 2026 vorliegen werden

Entwicklung der Lieferkette : Aufbau industrieller Kapazitäten für die Herstellung nuklearer Komponenten

Personalentwicklung : Beseitigung von Qualifikationsdefiziten im Nuklearsektor

Öffentliches Engagement : Strategien zur Schaffung einer gesellschaftlichen Akzeptanz für Atomprojekte

Das Symposium machte deutlich, dass die Atomindustrie nach Jahren der Planung und Interessenvertretung zwar noch erhebliche Herausforderungen zu bewältigen hat, jedoch in eine neue Phase der praktischen Umsetzung eingetreten ist.

Fazit: Ein entscheidender Moment für die Kernenergie

Das World Nuclear Symposium 2025 markierte einen entscheidenden Moment in der Entwicklung der Kernenergie. Mit einer beispiellosen Teilnehmerzahl, einem hohen Engagement der Investoren und einem strategischen Fokus spiegelte das Symposium die wachsende Anerkennung der wesentlichen Rolle der Kernenergie bei der Bewältigung des Klimawandels, der Energiesicherheit und dem technologischen Fortschritt wider.

Während die Branche von der Planung zur Umsetzung übergeht, werden die auf dem Symposium 2025 geknüpften Beziehungen und entwickelten Strategien den Beitrag der Kernenergie zur globalen Energiewende für die kommenden Jahrzehnte prägen. Die 50-Jahr-Feier würdigte nicht nur die Vergangenheit der Branche, sondern legte auch den Grundstein für ihre Zukunft als Eckpfeiler nachhaltiger, sicherer und zuverlässiger Energiesysteme weltweit.

Weitere Erkundung

Leser, die mehr über Entwicklungen im Bereich der Kernenergie erfahren möchten, können auch verwandte Bildungsinhalte erkunden, beispielsweise die Ressourcen der World Nuclear Association zu Trends und Entwicklungen in der globalen Nuklearindustrie.

Weiterhin gutes Gelingen, Gruss RS