Ausschlaggebend ist nicht der reine Goldpreis sondern die Marge, in 2011 hatte z.B. Barrick Gold eine Gewinnmarge von über 30%, begünstigt durch damals weit niedrigere Kosten. Die EPS lagen bei ca. 4,50$ , während der Kurs um die 50$ notierte (KGV 10-12). Zwölf Jahre später liegen die Kosten deutlich höher, die EPS für 2023 voraussichtlich unter 0,90$ (KGV 19-21). Ich würde die Performance der Minenaktien nicht als Farce bezeichnen, nur sind seit 2011 die Kosten in diesem Zeitraum deutlich stärker gestiegen als der Goldpreis. Genau genommen ist Barrick Gold aktuell (gemessen am KGV) sogar fast doppelt so teuer wie in 2011.

Da hast du natürlich auch Recht, Vassago. Die Produktionskosten waren in der Tat weitaus günstiger als heute. Und schon deshalb hinkt der Vergleich etwas. Dennoch muss man dem u.a. bei einer Barrick aber auch anderen Seniorproduzenten entgegenhalten, dass sie in 2010 (also bei Höchstkursen) hochverschuldet waren. Eine Barrick, so las ich zuletzt, Mitte 2010 mit satten 13,9 Milliarden USD. Insbesondere einer Barrick traute kaum jemand zu, dass sie ihre Verbindlichkeiten in den (späteren) Folgejahren in fast beispielloser Art und Weise abbauen würden. Heutzutage haben wir es im Gegensatz zu 2010 fast ausschließlich mit bilanziell gut bis sehr gut dar stehenden mittelgroßen bis großen Goldproduzenten zu tun. Insofern halte ich dagegen und sehe die Performance der Minenaktien allg. als enttäuschend an...

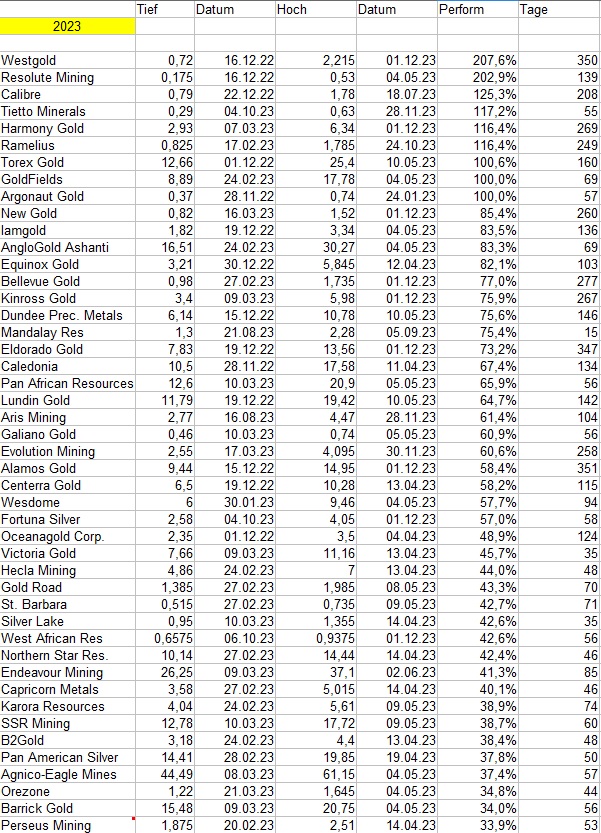

Grüße