Wenn ich das richtig eruiere, wird jetzt weltweit jeder Silberlöffel zusammengekratzt und mit dem nächsten Linienflug nach London gekarrt, damit am Montag noch bisschen was in der Auslage liegt.

Ob es reichen wird? Hab da so leichte Bedenken. ![]()

11. Juli 2026, 23:16

Wenn ich das richtig eruiere, wird jetzt weltweit jeder Silberlöffel zusammengekratzt und mit dem nächsten Linienflug nach London gekarrt, damit am Montag noch bisschen was in der Auslage liegt.

Ob es reichen wird? Hab da so leichte Bedenken. ![]()

Wenn ich das richtig eruiere, wird jetzt weltweit jeder Silberlöffel zusammengekratzt und mit dem nächsten Linienflug nach London gekarrt, damit am Montag noch bisschen was in der Auslage liegt.

Ob es reichen wird? Hab da so leichte Bedenken.

London will vielleicht nur eine Unwucht erzeugen, damit sich die Welt wieder wie früher um England dreht ![]()

Ob es reichen wird? Hab da so leichte Bedenken.

Jensen meint, der "free float" in London beträgt einige 10 mio oz

bspw.

10.000.000 oz * 31,1034768 g/oz = 311 to

und

311 to / 10,49 to/m³ = 29,6 m³

Also nur drei Flüge würden reichen (mit Antonow 124).

Und angeblich gibt es Kontrakte für das 10..100-fache dieser Menge?

Wie lange können diese Taschenspielertricks funktionieren ![]()

Offensichtlich so lange Anleger in Trusts oder ETCs anstatt in physisches Silber investieren.

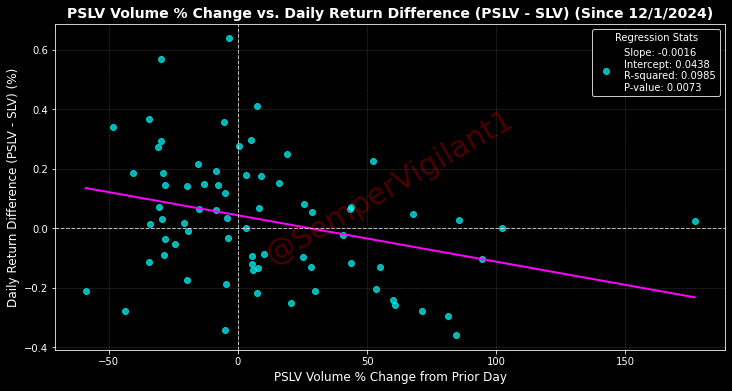

ZitatAlles anzeigenSeit Ende 2024 weist der Intraday-Handel des Sprott Physical Silver Trust (PSLV) anhaltende Anomalien auf – insbesondere hohe Intraday-Short-Volumina, die offenbar darauf ausgelegt sind, den Marktpreis im Verhältnis zum Nettoinventarwert (NAV) zu drücken.

Dabei handelt es sich nicht um typische Leerverkäufe; es handelt sich um vorübergehende Leerverkäufe, die am selben Handelstag ausgeführt und gedeckt werden, um nicht in den Standardberichten zu Leerverkäufen zu erscheinen.

Das mutmaßliche Motiv? PSLV wollte verhindern, dass der Handel mit einem dauerhaften Aufschlag auf den Nettoinventarwert (NAV) erfolgt – eine Bedingung, die es dem Trust im Rahmen seiner kontinuierlichen Emissionsstruktur ermöglicht, neue Anteile auszugeben und mehr physisches Silber zu erwerben. Wie in den Emissionsunterlagen von PSLV dargelegt:

PSLV kann nur dann neue Aktien ausgeben, wenn der Marktpreis den Nettoinventarwert übersteigt, was den Verkauf von Platzierungseinheiten durch autorisierte Vertreter auslöst.

Der Nettoerlös aus diesen Verkäufen muss zum Kauf zugeteilter Silberbarren verwendet werden, wodurch die physischen Bestände des Trusts erhöht werden.

Kurze Volumenspitzen scheinen aufzutreten, wenn sich der PSLV dem NAV nähert oder ihn unterschreitet. Dadurch wird gerade genug Abwärtsdruck ausgeübt, um den Preis wieder auf den NAV-Wert oder darunter zu bringen. So geht man vor:

1) Die Ausgabe neuer Aktien wird gestoppt, wodurch der Trust daran gehindert wird, weiteres Silber zu kaufen.

2) Aufwärtssignale für die Preise auf dem physischen Markt sind gedämpft, da der prämiengetriebene Nachfragemechanismus von PSLV neutralisiert ist.Diese theoretische Unterdrückung wird am deutlichsten, wenn man die Volumenanstiege von PSLV mit denen von SLV vergleicht. An Tagen, an denen das PSLV-Volumen die historischen Normen weit übertrifft – und das SLV-Volumen weit übertrifft – der Preis jedoch nicht über den NAV steigt, wird dieses Muster deutlich.

Obwohl das Short-Interesse gering bleibt, sind es das Volumen und der Zeitpunkt der Intraday-Short-Positionen, die die Geschichte erzählen. In Kombination mit den strukturellen Anforderungen der Angebotsmechanismen von PSLV deutet die Theorie auf eine koordinierte Anstrengung hin, die physische Silbernachfrage am Rande zu deckeln – nicht durch direkte Marktmanipulation, sondern durch die Blockierung eines seiner saubersten Instrumente zur Preisfindung.

Gebrauchtes Klopapier

Selbst für schwarz abgepackte Hundescheisse gibt es Abnehmer ![]()

Also nur drei Flüge würden reichen (mit Antonow 124).

Die Ukropen würde ich aus nahe liegenden Gründen besser nicht in Geldtransporte involvieren. ![]()

Haben die überhaupt noch Antonovs?

Klar doch.

Nur die ganz große AN-225 haben die Russen in die Luft gejagt.

Jensen meint, der "free float" in London beträgt einige 10 mio oz

bspw.

10.000.000 oz * 31,1034768 g/oz = 311 to

und311 to / 10,49 to/m³ = 29,6 m³

One executive at a logistics company said he had been receiving calls with growing urgency for the past week from customers seeking to take silver out of vaults linked to New York’s Comex and fly it to London. He estimated that traders were currently seeking to move some 15 million to 30 million ounces of silver from New York to London. On Friday, Comex saw its largest one-day withdrawal of silver in more than four years.

Yahoo ist Teil der Yahoo-Markenfamilie.

edit: ich halte das für ne ente.

so viel Frachtraum gibt es doch garnicht!

edit2:

Okay, ne vollbesetzte Passiermaschine (A340, B777) hat ca. 20to für Fracht über.

Das heißt: 10 mio oz AG --> 15 Transatlantik-Touri-Flüge

Die Unze wäre dann bei 62 USD

ist das vielleicht mit MwSt oder sowas?

ist das vielleicht mit MwSt oder sowas?

Übersicht mit KI

Die Steuer auf Silber in Indien ist eine

3% GST (Waren- und Dienstleistungssteuer) und der Einfuhrzoll wurde im Juli 2024 auf 6% gesenkt. Diese Steuern fallen beim Kauf und der Einfuhr an.

GST: Für den Kauf von Silber gilt eine Waren- und Dienstleistungssteuer von 3,00 %.Einfuhrzoll: Der Einfuhrzoll auf Silber wurde auf 6 % gesenkt.Beide Steuern: Sowohl die GST als auch der Einfuhrzoll müssen bezahlt werden, wenn Silber nach Indien importiert wird.

BB

Da Silber eben nicht wie Weizen aufgegessen wird, sondern immer etwas davon verfügbar ist, warum steigen die Preise dann in einer illiquiden Situation nicht sofortigst und schleunigst so stark, dass dies über den Preis sofort behoben wird?

Das wurde helfen, ein knappes Gut aus den Horten zu locken, ja. Aber zu eben diesem hohen Preis müsste der Nackte dann kaufen, um wie versprochen zu liefern, und das treibt ihn in die Pleite. Woraufhin er genauso nicht mehr liefern könnte. Was die ganze Kette dahinter ebenfalls betrifft.

Soweit die Theorie mit dem Nackten.

Vielleicht ist es tatsächlich einfach so, dass das Silber zwar da ist, aber zur falschen Zeit am falschen Ort? Auf einer anderen Kontinentalplatte eingebunkert als auf der, wo man es gerade gut gebrauchen könnte? Was weiß ich schon. Warten wir ab. Nebenbei kaufen wir für die Unterhaltung vielleicht den Händlern ihre Keller leer?

Gruß,

GL

Alles anzeigen

Alles anzeigenDas wurde helfen, ein knappes Gut aus den Horten zu locken, ja. Aber zu eben diesem hohen Preis müsste der Nackte dann kaufen, um wie versprochen zu liefern, und das treibt ihn in die Pleite. Woraufhin er genauso nicht mehr liefern könnte. Was die ganze Kette dahinter ebenfalls betrifft.

Soweit die Theorie mit dem Nackten.

Vielleicht ist es tatsächlich einfach so, dass das Silber zwar da ist, aber zur falschen Zeit am falschen Ort? Auf einer anderen Kontinentalplatte eingebunkert als auf der, wo man es gerade gut gebrauchen könnte? Was weiß ich schon. Warten wir ab. Nebenbei kaufen wir für die Unterhaltung vielleicht den Händlern ihre Keller leer?

Gruß,

GL

Um es mit anderen Worten, eines weisen Mannes zu sagen:

Das Silber ist zwar da, es hat nur jemand anders... ![]()

Und der hört halt nicht auf zu horten produzieren

BG Kooka

Ich werde nen Teufel tun und meine paar Taler hergeben,

naja die mit viel + überm Spot aber der rest, den brauche ich fürs tägliche Münzbad.

Im Kampf gegen die 50$ soll die COMEX am Freitag 1,1 Mrd. Unzen Papiersilber auf den Markt geworfen haben.

Wie man sieht allerdings erfolglos. Shit happens. ![]()

Der Hauptfaktor, der den aktuellen Squeeze ausgelöst hat, ist jedoch die physische Verfügbarkeit am Standort London. Dort wird zwischen relativ wenigen Marktteilnehmern täglich der Spotpreis für Gold und Silber festgelegt. Die dort geschlossenen Kontrakte werden dann in Tresorkellern der Börse durch physischen Austausch nachvollzogen.

Das Problem: Die Bestände an physischem Silber in den Londoner Lagern haben sich seit 2021 um etwa ein Drittel verringert. Das setzt den ohnehin schon angespannten Markt noch stärker unter Druck.

Aufgrund des plötzlichen Anstiegs der Nachfrage und der knappen Bestände kam es zu einem massiven Mangel an Liquidität. Banken und Händler haben zunehmend Schwierigkeiten, kurzfristig Silber zu leihen oder zu kaufen, um ihre Positionen zu decken. In der Folge sind die Zinsen für das kurzfristige Leihen von Silber in die Höhe geschossen – teilweise um mehr als 100 Prozent gegenüber dem Vorjahr.

Das führt dazu, dass die Handelsspannen (Spreads), also die Differenz zwischen Kauf- und Verkaufspreis, mittlerweile so groß geworden sind, dass sie normale Marktgeschäfte fast unmöglich machen.

Lag der Spread üblicherweise bei drei Cent pro Unze, waren es zuletzt mehr als 20 Cent. Das macht den Handel, also den Ein- und Verkauf während eines Handelstages, teilweise unrentabel. Robert Gottlieb, ein ehemaliger Edelmetallhändler bei JPMorgan Chase, warnte gegenüber der Nachrichtenagentur „Bloomberg“, diese illiquide Marktlage sei „tödlich für den Handel“.

...

Experten schätzen, dass allein in den letzten Tagen bis zu 30 Millionen Unzen Silber von New York nach London gebracht wurden.

Wichtige Infos aus KI rausgepresst:

Umicore berichtet aktuell von Liquiditätsproblemen und Verwerfungen auf dem Silbermarkt, weshalb heute keine Kurse für Silber von Umicore gestellt wurden. Hintergrund dazu sind Engpässe und ein strukturelles Defizit auf dem Silbermarkt, das seit mehreren Jahren besteht und sich auf die verfügbare Silbermenge in Lagern wie in London drastisch auswirkt. Marktexperten beobachten, dass das frei verfügbare Silber an der London Bullion Market Association (LBMA) gegenwärtig nur noch für etwa vier Monate ausreicht, was zu starker Knappheit führt. Diese Knappheit treibt die Leasing-Raten und Kosten für Silber in die Höhe und sorgt für erhebliche Marktfriktionen.

Zudem haben Terminmärkte wie Futures und Optionen eine Rolle bei den Preisverwerfungen gespielt. Beim Verfall von Silber-Futures kommt es oft zu einer „Sättigung“ der Kontrakte und gleichzeitigem physischem Kaufdruck, was die Commercial Banks, die als Gegenparteien fungieren, unter Druck setzt, Silber kurzfristig zu beschaffen. Das führt zu Liquiditätsengpässen und hoher Volatilität im Silberhandel.

Für Umicore, als wichtigem Akteur im Metallmarkt, sind diese Entwicklungen kritisch, da das Unternehmen aktuell mit einer belasteten Finanzlage kämpft und auf Kostendisziplin setzt, wie aus der Unternehmenslage 2025 hervorgeht. Diese Liquiditätsprobleme im Silbermarkt und die Unsicherheiten über physische Verfügbarkeit und Preisentwicklung führen bei Umicore offenbar dazu, vorübergehend keine Silberkurse zu stellen, um riskante Handelsaktivitäten zu vermeiden.

Zusammenfassend gibt es also sowohl fundamentale Versorgungsengpässe und ein langanhaltendes Angebotsdefizit im Silbermarkt als auch erhebliche Marktmechanismen in den Future- und Optionskontrakten, die derzeit hohe Volatilität und Liquiditätsprobleme verursachen. Diese Faktoren spiegeln sich in der Handlung von Umicore wider.

--------------------

Umicore befindet sich 2025 in einer insgesamt soliden finanziellen Lage, trotz Herausforderungen. Im ersten Halbjahr 2025 erzielte das Unternehmen einen Konzernumsatz von 1,8 Milliarden Euro, auf Vorjahresniveau, und konnte das bereinigte EBIT um 25% auf 302 Millionen Euro steigern. Das bereinigte EBITDA stieg ebenfalls um 10% auf 433 Millionen Euro. Diese Wachstumstrends basieren auf anhaltender Nachfrage, Effizienzsteigerungen und einem günstigen Metallpreisumfeld, das die negativen Effekte von Kostensteigerungen und Währungsschwankungen ausglich.

Die Prognose für 2025 bestätigt Umicore für das bereinigte EBITDA eine Bandbreite von 790 bis 840 Millionen Euro, was eine Steigerung gegenüber den vorherigen Erwartungen darstellt. Trotz der positiven Geschäftsentwicklung meldet Umicore einen negativen freien operativen Cashflow von 54 Millionen Euro und eine Nettoverschuldung von etwa 1,8 Milliarden Euro. Diese hohe Nettoverschuldung könnte Liquiditätsherausforderungen implizieren, insbesondere wenn volatile Situationen im Metallmarkt wie beim Silber dazukommen.

Das bedeutet, dass Umicore zwar wirtschaftlich robust aufgestellt ist, aber wegen der Nettoverschuldung und der angespannten Marktsituation bei Silber vorsichtig agiert. Dies erklärt, warum das Unternehmen aktuell keine Silberkurse stellt — um Risiken und Liquiditätsengpässe in diesem volatilen Umfeld zu vermeiden.

Gruß

Golden Mask