Ich habe heute morgen im Radio gehört, dass dort, ähnlich unserer "Mietpreisbremse", eine Höchstgrenze der Versicherungsprämien vorgeschrieben wurde. Nach kurzem Rechnen der Versicherungen haben diese festgestellt, dass sie das Risiko nicht mehr wirtschaftlich tragen können. Daraufhin wurden die Policen gekündigt.

Verfall des Hegemon USA

-

-

-

Ich habe heute morgen im Radio gehört, dass dort, ähnlich unserer "Mietpreisbremse", eine Höchstgrenze der Versicherungsprämien vorgeschrieben wurde. Nach kurzem Rechnen der Versicherungen haben diese festgestellt, dass sie das Risiko nicht mehr wirtschaftlich tragen können. Daraufhin wurden die Policen gekündigt.

Dazu hat die NZZ heute einen guten Artikel geschrieben

Ein kurzer Ausschnitt aus dem Bericht:

Seit 1988 wählen die Kalifornier einen Insurance Commissioner, der die Prämienerhöhungen der Versicherer gutheissen muss. Um wiedergewählt zu werden, versuchten diese Beamten stets, die Unternehmen zu möglichst tiefen Preisen zu drängen. Doch als sich in Kalifornien immer mehr und teurere Waldbrände ereigneten und ihre Prämienerhöhungen nicht genehmigt wurden, zogen sich die Versicherer aus Teilen des Gliedstaats zurück.

Gruß

Magellan

-

Sozialismus und Planwirtschaft haben halt noch nie funktioniert! Ob es die linken Künstler in LA verstehen werden?

-

Magellan , Währungshüter , LuckyFriday :

Zu den Versicheungen (Property Insurance) in Amiland kann ich auch noch was aus eigener

Erfahrung dazu beitragen. Ich selbst habe im Jahre 1993 ein Haus an einem See in Oklahoma

erworben und die ersten Jahre an meine Schwägerin, welche in den USA lebt, vermietet.

Die erste Zeit funktionierte das mit der Hausversicherung relativ problemlos, da das Haus ja

dauerhaft bewohnt war. Nachdem meine Schwägerin dann in einen anderen Bundeststaat zog,

wurde das Haus nur noch als Ferienhaus genutzt. Daraufhin wollte die Versicherungsgesell-

schaft plötzlich doppelt soviel Prämie, weil das Haus nach deren Angaben unbeaufsichtigt sei.

Ich habe dann die Vesicherungsgesellschaft gewechselt und nach konnte einen Nachweis

erbringen, daß ein Nachbar sich um das Haus regelmässig kümmert, Briefkasten leert und

Rasen mäht usw.

Die Prämie für die Versicherung und die Steuer für das Haus stieg jedes Jahr um ca. 5 bis 10 %

und war nach ca. 10 Jahren mehr als doppelt so teuer wie am Anfang. Dann gab es einige Un-

wetter in der Nähe, mit etlichen Schäden an den Gebäuden in der Gegend. Als Beispiel der

schlimme Tornado in JOPLIN, Missouri im Mai 2011.

Daraufhin wollte die Versicherung erneut erhöhen auf fast 3000 $ Prämie und gleichzeitig die

Selbstbeteiligung von 2000 auf 5000 $ erhöhen. Daraufhin habe ich dann die Versicherung

gekündigt, und das Haus im Jahre 2013 verkauft.

Im Nachhinein rechtzeitig vor dem Corona-Wahn, wo ich nicht zu meinem Haus hätte reisen

können.

-

Waldbrände in Kalifornien drohen den Versicherungssektor des Staates zu vernichten und die Verluste landesweit zu steigern

Die Waldbrände im Großraum Los Angeles entwickeln sich zu einer der schlimmsten Katastrophen in der Geschichte der USA und verursachen Schäden in Höhe von bis zu 150 Milliarden Dollar.

Zwischen den Fronten stecken Kaliforniens Versicherungsunternehmen, von denen einige vor Beginn der Katastrophe fliehen konnten, während andere, darunter der staatlich unterstützte FAIR Plan, mit Auszahlungen konfrontiert sind, die sie in den Bankrott treiben könnten.

▫️ Große Versicherer wie Allstate, AIG und Chubb haben in den letzten fünf Jahren bereits entweder die Ausgabe neuer Policen eingestellt oder Kalifornien ganz verlassen.

▫️ Nationwide kündigte Pläne an, sich bis Juni 2025 zurückzuziehen, und State Farm, der größte Gebäudeversicherer des Staates kündigt seit 2024 Policen, wobei bis heute über 72.000 nicht verlängert wurden.

▫️ Zwischen 2020 und 2022 verloren 2,8 Millionen Hausbesitzer in Kalifornien ihren Versicherungsschutz, darunter über 530.000 im Los Angeles County.

▫️ Der staatlich geförderte FAIR-Plan Kaliforniens sprang dort ein, wo private Unternehmen ausgestiegen waren, kostet aber mehr (etwa 3.200 USD pro Jahr und steigt weiter) und bietet einen geringeren Versicherungsschutz. Das Programm steht nun vor Verlusten in Höhe von 24 Milliarden USD.

▫️ Der Verlust des kalifornischen Marktes wird sich wahrscheinlich auf die Gewinne der Versicherer auswirken und die Prämien erhöhen, sodass sie für die verbleibenden Kunden unbezahlbar werden. Die Folgen könnten sich auch landesweit ausbreiten, da die Versicherer anderswo die Prämien erhöhen, um Verluste abzudecken.

▫️ Waldbrände sind nur eine der Naturkatastrophen, die weite Teile der USA unversicherbar machen. Millionen Menschen an der Ostküste sind aufgrund von Hurrikans und Überschwemmungen mit sinkendem Versicherungsschutz und steigenden Prämien konfrontiert.

▫️ Allein im Jahr 2023 erlebten die USA 28 große Klimakatastrophen, die Schäden in Höhe von über 93 Milliarden Dollar verursachten.

Geopolitics Live🔥California wildfires threaten to scorch state’s insurance sector, spread losses nationwide The wildfires ravaging Greater Los Angeles are turning into one…t.me

Geopolitics Live🔥California wildfires threaten to scorch state’s insurance sector, spread losses nationwide The wildfires ravaging Greater Los Angeles are turning into one…t.me -

-

…

…▫️ Allein im Jahr 2023 erlebten die USA 28 große Klimakatastrophen, die Schäden in Höhe von über 93 Milliarden Dollar verursachten.

Alles ’Klimakatastrophe‘ oder was ?

![[smilie_happy]](https://goldseiten-forum.com/wcf/images/smilies/smilie_happy_058.gif "smilie_happy")

-

Alles anzeigen

Alles anzeigenZu den genannten Kündigungen von (Stadt)Brandrisiken:

Die großen Rückversicherungen analysieren kontinuierlich relevante Großschadensrisiken

(siehe z.B. https://www.munichre.com/de/risiken.html )

Kann es sein, daß eine der großen Rückversicherungen wegen des überhand nehmenden Unterholzes aka Zunders in Cal. die Prämien deutlich erhöht und ggfs. die Gesamtrisiken , die sie übernehmen limitiert hatte?

Und deshalb die Erstversicherer in die Hosen gemacht haben?

Daß bei einer Katastrophe auf Ansage diejenigen, die Augen und Hirn haben rechtzeitig einen Rückzieher machen ist ja wohl zu erwarten...

Das geht auch deutlich eleganter, die Rückersicherer wollen ja im Geschäft bleiben. Man sagt z.B. "wir müssen leider 50% erhöhen, falls wir nur 30% bekommen, können wir leider nur noch die Hälfte derjenigen Risiko-Anteile übernehmen, die wir aktuell haben".

Der Erstersicherer macht sich bei verringertem Deckungsumfang durch Rückersicherer nicht "in die Hose", sondern kürzt im Rahmen eines professionellen Risikomanagments die Netto-Gesamthaftung (nach Abgabe der verringerten Rückersicherungsentlastung) durch Kündigung von Policcen soweit ein, dass er sie im Worst Case wieder tragen kann.

-

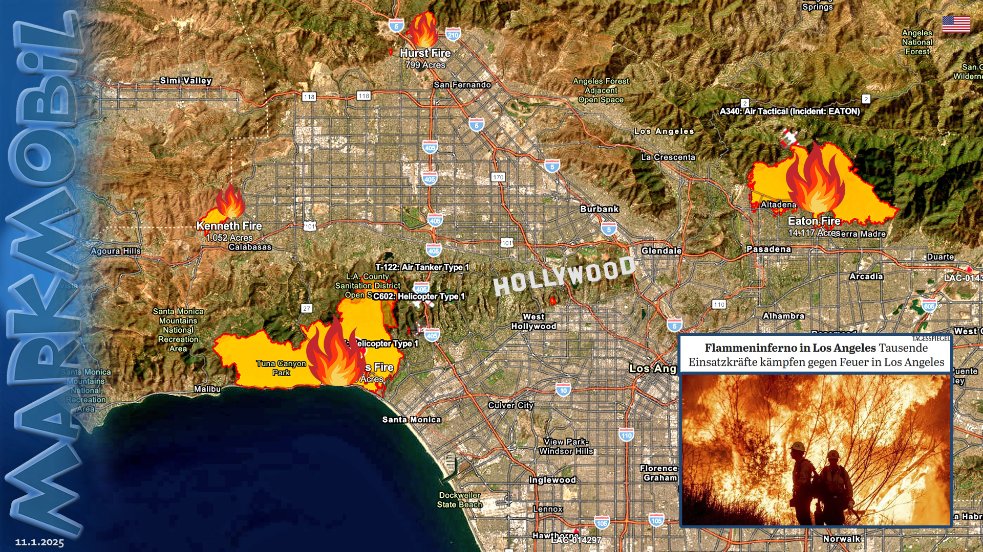

Brände absichtlich gelegt - vermutlich symbolisch auch beim Hollywood Zeichen

MARKmobil (@MARKmobilTV) auf XRund um HOLLYWOOD in Kalifornien sind große Brände gelegt worden. Das Feuer ist seit Tagen außer Kontrolle, bis jetzt elf Tote und tausende abgebrannte Häuser.…x.com

MARKmobil (@MARKmobilTV) auf XRund um HOLLYWOOD in Kalifornien sind große Brände gelegt worden. Das Feuer ist seit Tagen außer Kontrolle, bis jetzt elf Tote und tausende abgebrannte Häuser.…x.com -

Ein eigenes Gaza ist vielleicht nicht das schlechteste was Hollywood widerfährt.

-

Menschen im bible belt nennen die LA Brände eine Strafe Gottes für Verderbtheit der Menschen dort...........

Vielleicht haben sie nicht Unrecht!

-

-

Wie gesagt, im "harmlosesten" Fall ist es ein Konjunkturprogramm für Kalifornien.

- Häuser von wohlhabenden wegDie wirklich Wohlhabenden haben andere Häuser und Flächen drum rum als die gezeigten abgebrannten Karos.

-

So langsam beschleicht mich das Gefühl, daß die Zerstörung gewollt ist...

Mittelklasse passt nicht durch die Umstrukturierung. Hirte und Schafe, das neue alte Modell.

-

Menschen im bible belt nennen die LA Brände eine Strafe Gottes für Verderbtheit der Menschen dort...........

Vielleicht haben sie nicht Unrecht!

Bei Manchen ging der bibl.Spruch allerdings nach hinten los....:

-

Bei Manchen ging der bibl.Spruch allerdings nach hinten los....:

VOR ALLEM DIE MENNONITEN UND AMISCHEN IN PENNSYLVANIA FÜHLEN SICH im RECHT !

Sie haben schon in der Vergangenheit vor dem moralischen Verfall und der Gottlosigkeit gewarnt !

Vielleicht haben sie nicht ganz Unrecht !

-

Hat er jetzt ein größeres Scheißhaus?

Biden bereitet die Entfernung mehrerer Lastwagenladungen mit geheimen Dokumenten aus dem Weißen Haus vorUS-Präsident Joe Biden, dessen Amtszeit zu Ende geht, packt aktiv seine Sachen. Dies berichtet die Associated Press. In der Veröffentlichung heißt es, dass der…de.topwar.ru

Biden bereitet die Entfernung mehrerer Lastwagenladungen mit geheimen Dokumenten aus dem Weißen Haus vorUS-Präsident Joe Biden, dessen Amtszeit zu Ende geht, packt aktiv seine Sachen. Dies berichtet die Associated Press. In der Veröffentlichung heißt es, dass der…de.topwar.ru -

-

Klasse Bild….da kannste das löschen auch lassen.

-

Soll das etwa ein Löschangriff sein? Frage für einen Freund.

-

-

Zitat

Alexander Dugin: Die Ideologie des Trumpismus wird die USA und die Welt verändern (Teil I)

Letzte Absätze:

ZitatAlles anzeigenDer "Tiefe Staat" ändert seine eigenen Prioritäten

Gerade weil es Trump gelungen ist, seine Position im Horizont des US-Ideologieraums zu verteidigen, ließ der Tiefe Staat nicht zu, dass die US-Demokraten ihn eliminierten. Biden fiel (auch aufgrund seines intellektuellen Niedergangs) bei der "Build Back Better"-Prüfung durch, überzeugte niemanden von irgendetwas – das bedeutet, dass der "Tiefe Staat" die Realität der Globalisierungskrise und die alten Methoden seiner Verbreitung erkannt hat.

Deshalb ermöglichte der "Tiefe Staat" dieses Mal Trump, gewählt zu werden und sogar eine radikale Gruppe ideologischer Trumpisten um sich zu scharen, die von so schillernden Figuren wie Elon Musk, J. D. Vance, Peter Thiel, Robert Kennedy Jr., Tulsi Gabbard, Kash Patel, Pete Hegseth, Tucker Carlson und sogar Alex Jones repräsentiert werden.

Wichtig ist hier vor allem Folgendes: Nach der Akzeptanz von Trump kam der US-amerikanische "Tiefe Staat" zu der Erkenntnis, dass die globale Strategie der USA in Bezug auf Ideologie, Geopolitik, Diplomatie usw. grundlegend überarbeitet werden muss. Ab sofort unterliegt alles einer Revision. Trump und der Trumpismus – oder im weiteren Sinne der Populismus – erwiesen sich nicht als technisches Versagen, nicht als zufälliger Kurzschluss, sondern als Fixierung der realen und grundlegenden Globalisierungskrise und – überdies – als deren Ende.

Trumps derzeitige Amtszeit ist nicht nur eine Episode in der Abfolge zwischen der Herrschaft der US-Demokraten und der US-Republikaner, die im Großen und Ganzen dieselbe Linie verfolgen und vom Tiefen Staat unabhängig von den Parteiwahlergebnissen geschützt und unterstützt werden. Sie ist der Beginn einer neuen Wende in der Geschichte der US-Hegemonie. Es ist eine tiefgreifende Revision ihrer Strategie, ihrer Ideologie, ihres Aufbaus und ihrer Strukturen.

Trumpismus als Postliberalismus

Schauen wir uns nun die Konturen des Trumpismus – der sich Schritt für Schritt als Ideologie herausbildet – genauer an. Vizepräsident Vance bezeichnet sich ausdrücklich als "postliberal". Dies bedeutet einen vollständigen und totalen Bruch mit dem in den vergangenen Jahrzehnten in den USA etablierten Linksliberalismus. Der "Tiefe Staat", der überhaupt keine Ideologie hat, ist jetzt offenbar bereit, mit einer grundlegenden Überarbeitung der liberalen Ideologie zu experimentieren, wenn nicht gar mit ihrer vollständigen Demontage. So nimmt der Trumpismus vor unseren Augen die Züge einer eigenständigen Ideologie an, die in vielerlei Hinsicht in direktem Gegensatz zu dem bis vor Kurzem dominierenden Linksliberalismus steht.

Der Trumpismus als Ideologie ist heterogen und hat mehrere Pole. Aber seine allgemeine Struktur ist bereits mehr oder weniger klar. Zunächst einmal lehnt der Trumpismus den Globalismus, den Linksliberalismus (Progressivismus) und "woke" ab.

-

Soll das etwa ein Löschangriff sein? Frage für einen Freund.

Das sind Gegenbrände. Kontrolliertes Abbrennen um echte Waldbrände zu untergraben.

-